30일 한국거래소에 따르면 지난 주(24~28일) LG화학 주가는 전 주 대비 8.6% 올랐다. 종가는 75만9000원을 기록했다.

디스카운트 요인은 테슬라였다. 테슬라의 고성능 배터리 내재화 프로젝트 '로드러너'가 성공할 경우 기존 배터리 업체들의 수익성이 떨어질 것이라는 우려였다. 테슬라는 다음 달 22일(현지시간) '배터리 데이'를 열어 회사의 배터리 기술과 전략을 발표할 계획이다.

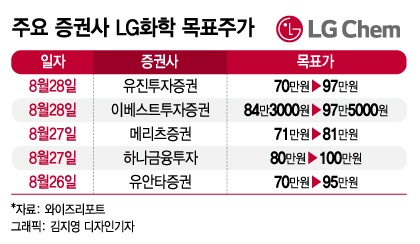

정용진 신한금융투자 연구원은 "오히려 배터리 데이 이후 다른 완성차 업체들이 배터리 업체들과 협력을 강화하는 그림을 예상해 볼 수도 있다"며 "이 경우 LG화학처럼 과점적 입장에 있는 회사에는 나쁠 게 없다"고 설명했다.

다만 그동안 LG화학 주가에 테슬라 납품 기대감이 상당 부분 반영됐던 만큼 발표 내용이 시장 기대감을 크게 저버리지 않는 이상 투자 심리에는 큰 영향을 주지 못할 것이란 지적도 나온다.

이 시각 인기 뉴스

또다른 프리미엄 요인도 있다. 기존 캐시카우(현금 창출원) 사업인 석유화학이다. 저유가가 지속되면서 원료(나프타 등) 수익성이 좋아진 상황에서 코로나19(COVID-19)로 억눌렸던 수요가 빠르게 회복되고 있기 때문이다.

기존 주력 소재인 ABS(고부가합성수지)와 PVC(폴리염화비닐), 그리고 합성고무 중심의 실적 개선이 기대된다.

합성고무는 매출의 10% 수준이지만 코로나19 특수를 누리고 있다. 위생용 장갑 수요가 늘면서 합성고무 소재인 NB라텍스 수요가 급증했기 때문이다.

LG화학은 지난 24일 말레이시아 국영 석유화학기업 페트로나스케미칼그룹(PCG)과 현지에 연 20만톤 규모의 NB라텍스 제조공장을 건설한다고 밝혔다. 계획대로 오는 2023년 가동이 시작되면 LG화학의 NB라텍스 연간 생산량은 47만톤까지 증가할 전망이다.

상반기 실적 기준 석유화학이 전체 매출에서 차지하는 비중은 49.3%다. 영업이익 기준으로는 87.1%에 달한다. 전지사업의 매출과 영업익 비중은 각각 37.2%, 13.3%다.

윤재성 하나금융투자 연구원은 "석유화학의 뚜렷한 턴어라운드(실적개선)가 전사 이익의 하단을 높여줄 것"이라며 "높아진 밸류에이션 부담도 상쇄될 것"이라고 전망했다.