전문가들은 금융권에 다양한 전세자금대출 상품이 출시돼 있는 만큼 자신의 조건에 맞는 대출을 고르는 것이 바람직하다고 조언한다. 매달 이자부담을 줄이려면 대출금액과 기간, 상환조건 등을 꼼꼼히 따져봐야 한다.

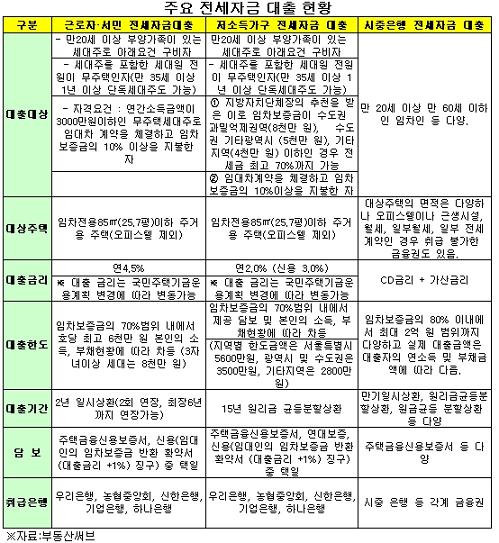

국민주택기금 전세자금대출은 크게 근로자·서민 전세자금대출과 저소득가구 전세자금대출로 나뉜다. 임차대상 주택이 전용면적 85㎡ 이하 주거용 주택이어야 국민주택기금 전세대출을 받을 수 있다. 전용면적 85㎡ 초과 중대형 주택이나 오피스텔은 대출 대상에서 제외된다. 기금전담 대출은행은 우리은행과 농협중앙회, 신한은행, 기업은행, 하나은행 등 총 5곳이다.

대출 기간은 최대 6년까지 연장할 수 있다. 대출한도는 임차보증금의 70% 범위내로 가구당 최고 6000만원(3자녀이상 세대는 8000만원)까지다. 대출자의 소득과 부채현황, 담보(주택금융신용보증서, 임대인 임차보증금 반환확약서 중 택 1)에 따라 차등 적용된다.

저소득가구 전세자금대출은 금리가 2%인 저리 대출로 15년간 원리금 균등분할상환장기대출이 가능하다. 부양가족이 있는 만20세 이상 무주택세대주로 지방자치단체장의 추천서가 필요하다. 임차보증금이 지역별 전세보증금 기준(수도권 과밀억제권역 8000만원, 수도권 기타광역시 5000만원, 기타지역 4000만원) 이하인 경우 전세금의 최고 70%까지 대출받을 수 있다.

이 시각 인기 뉴스

◇보증금 많이 부족하다면 시중은행 변동금리 상품 노려야

전세보증금 대출금이 많이 필요하거나 소득수준이 높아 국민주택기금 전세자금대출을 받을 수 없다면 시중 은행의 전세자금대출 상품을 이용해야 한다. 시중은행의 일반 전세자금대출은 은행마다 신청자격과 금액, 금리 등이 천차만별인 만큼 꼼꼼히 비교해 봐야 한다. 통상 전세보증금의 60∼80% 이내로 최고 2억원 안팎까지 대출이 가능하다.

최근에는 월임대료 없이 임차보증금만 있는 공공임대사업자가 공급하는 장기전세임대주택 전용 대출상품도 등장했다. 서울시 SH공사가 공급하는 장기전세주택 입주자를 대상으로 한 상품으로 임차보증금의 80%까지 대출이 가능하다.

은행에 따라 1억1600만∼2억2000만원으로 대출 한도가 설정돼 있다. 대출 기간은 최장 20년이며 대출 금리는 CD연동 변동금리다.

함영진 부동산써브 연구실장은 "최근 증가하고 있는 반전세 개념의 보증부 월세의 경우 전세자금대출이 불가능할 수도 있다"며 "은행마다 다른 전세대출 조건과 유의사항을 꼼꼼히 체크해 본인에게 적합한 상품을 찾는 것이 중요하다"고 조언했다.

함 실장은 이어 "목돈 마련이 어려운 서민들이 부족한 전세보증금을 해결할 수 방법은 전세자금대출"이라며 "봄 결혼시즌이 오면 전세자금 대출 수요는 더 늘어날 것"이라고 내다봤다.