올리패스는 지난해 기술특례상장을 준비했지만, 올해 전략을 바꿔 상장 주관사 추천을 통한 성장성특례 요건으로 IPO에 도전한다. 성장성특례의 경우 자격 요건을 낮춘 대신 주관사 책임을 강화한 제도다. 주관사는 발행회사의 상장 이후 주가가 부진할 경우 공모가의 90% 가격에 주식을 사줘야 하는 '풋백' 옵션 의무를 진다.

우선 지난해 11월 영국 의약품허가기관(MHRA)으로부터 비마약성 진통제 신약 후보물질 'OLP-1002'에 대한 임상1상 시험 허가를 받았다. 이어 12월에는 미국 나스닥에서 시가총액 10조원을 넘는 바이오 회사와 희귀질환 유전자 신약 개발과 관련한 전략적 연구 및 기술 이전 계약을 체결했다.

문제는 밸류에이션이다.

이 시각 인기 뉴스

올리패스는 지난해 370억원 규모의 CB(전환사채)를 발행했는데, 한 주당 전환가액은 3만원이다. 해당 CB 발행 특약에는 올리패스가 IPO를 추진할 때 전환가액이 공모가의 70%를 초과할 경우 전환가액을 공모가의 70% 수준으로 변경한다는 내용이 포함됐다. 이 때문에 상장 추진 과정에서 공모가를 4만3000원 이상으로 노릴 것으로 관측된다.

공모가 4만3000원의 상장예정주식수 기준 총 기업가치는 약 6311억원이다. 물론 CB 리픽싱(전환가액 조정) 조항과 상관없이 이보다 낮은 가격으로 공모에 나설 가능성도 배제할 수 없다. 또 주관사가 풋백 옵션 의무를 지는 성장성특례 요건을 통한 상장이라는 점에서 공격적인 밸류에이션을 제시하는 데 부담이 따를 것이란 지적도 나온다.

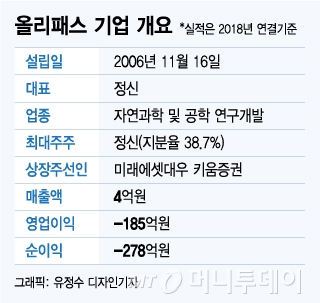

올리패스가 지난해 말 기준 자본잠식 상태라는 점도 상장예비심사 과정에서 변수로 작용할 수 있다. 거래소 관계자는 "특례상장 기업의 상장예비심사는 자본잠식 여부 등 재무 요건보다 기술 경쟁력과 성장성, 잠재력 등에 중점을 둔다"며 "그럼에도 회사 운영에 영향을 미칠 정도의 부실한 재무건전성이 부각될 경우 해당 내용도 살펴볼 수 있을 것"이라고 말했다.

증권업계 관계자는 "성장성특례 요건을 추진한다는 건 결국 주관사에서 발행회사의 가능성에 높은 점수를 주고 책임지고 증시에 올리겠다는 의미"라며 "올리패스의 경우 그동안 발행한 CB 전환가액과 리픽싱 조항, 또 현재 장외 주식시장 호가 등을 밸류에이션 과정에서 무시할 수 없을 것으로 보이는데, 과연 공모시장의 평가가 어떻게 나올지 관심이 크다"고 말했다.