배우 고현정

배우 고현정31일 관련업계에 따르면 코스닥 상장 절차를 밟고 있는 잉글우드랩은 다음주부터 본격적으로 해외 IR(기업설명회)에 나선다. 추석 이후에는 국내 기관투자자 등을 대상으로 IR 활동을 확대할 계획이다.

잉글우드랩은 상장을 통해 확보한 자금으로 국내에서 생산시설 투자 등에 나선 뒤 아시아 화장품 시장 공략에 나선다는 계획이다. 특히 중국에 화장품을 수출하는 데 주력할 것으로 전망된다.

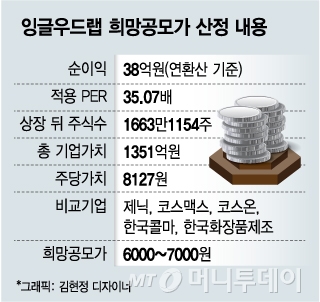

잉글우드랩이 순조롭게 국내 증시에 상장하며 시가총액 1000억원 이상 기업으로 평가받을 수 있을지 여부도 관심거리다. 잉글우드랩 상장 주관사인 하나금융투자는 제닉, 코스맥스, 코스온, 한국콜마, 한국화장품제조 등을 비교기업으로 설정하고 잉글우드랩의 PER(주가수익비율)을 35배로 산정했다. 잉글우드랩의 올해 상반기 실적을 연간 기준으로 환산할 경우 순이익은 38억원이다. 이를 통해 기업가치를 총 1351억원으로 평가했다. 여기에 할인율 26.18%~13.87%를 적용해 희망공모가를 6000~7000원으로 산출했다.

희망공모가 하단인 6000원으로 계산할 경우 상장 이후 잉글우드랩 시가총액은 997억원에 달한다. 오는 9월 26~27일 진행하는 기관투자자 대상 수요예측 결과 등에 따라 시총 1000억원 이상도 가능할 것이란 관측이 나온다.

이 시각 인기 뉴스

다만 국내 화장품 기업과 비교를 통해 책정한 기업가치가 PER 35배, PBR(주가순자산비율) 4.7배에 달하는 만큼 희망공모가 밴드에 대한 고평가 지적도 일각에서 제기된다. 또 잉글우드랩의 매출 비중이 엘리자베스아덴에 편중돼 있다는 점도 주의할 필요가 있다. 잉글우드랩의 엘리자베스아덴 매출 비중은 42% 수준이다. 엘리자베스아덴이 최근 2년간 매출 및 수익성이 악화되고 있다는 점도 감안해야 한다는 지적이다. 또 잉글우드랩이 지분 12.73%를 보유한 아이오케이가 올해 적자 행보를 이어가고 있다는 점도 고민거리 중 하나다.

업계 한 관계자는 "공모가 산정은 앞으로 진행될 국내외 IR과 기관투자자 반응 등에 따라 결정되겠지만 현재 분위기는 긍정적"이라며 "잉글우드랩이 국내 다양한 분야의 기업과 협업하며 아시아 화장품 시장 공략에 집중할 계획인 만큼 성장 여력 역시 갖추고 있다는 평가가 우세하다"고 말했다.