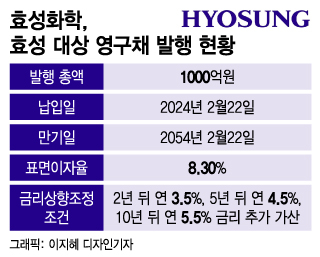

6일 화학업계와 금융권 등에 따르면 효성화학은 오는 22일 효성을 대상으로 1000억원 규모의 '제3회 국내 무기명식 이권부 무보증사채 신종자본증권'을 발행한다. 효성화학 지원의 수단이 될 신종자본증권은 주식과 채권의 중간 성격을 띄는 하이브리드 채권이다. 만기가 정해져 있으나 발행사의 결정에 따라 연장할 수 있어 '영구채'라는 이름이 붙는다. 이 같은 특성으로 인해 회계상 부채가 아닌 자본으로 인정된다. 오는 22일 발행할 1000억 규모 영구채의 만기일은 2054년 2월 22일, 발행일로부터 30년 후다.

2018년 6월 효성으로부터 인적 분할 후 효성화학은 4년간 연평균 1000억원 이상의 영업이익을 냈다. 하지만 분할과 함께 1조원 이상을 투입해 만든 베트남 법인이 잦은 설비 결함을 일으키며 추락이 시작됐다. 핵심 제품인 폴리프로필렌(PP) 시황까지 둔화되자 2022년 3000억원대 영업손실을 냈고 지난해에도 1888억원 영업손실을 기록했다.

'밑빠진 독에 물붓기'에 그치지 않으려면 효성화학의 실적 재도약이 필수적이다. 증권가에선 올해 효성화학이 3년 만에 적자에서 탈출할 것이라고 전망한다. 금융정보업체 에프앤가이드가 집계한 증권가의 올해 효성화학의 영업이익 평균 추정치는 1154억원이다. '아픈 손가락'이던 베트남 법인 공장이 지난해 하반기부터 정상 가동 단계에 접어들어서다. 고수익 제품 위주로 사업구조를 재편한 점도 긍정적이다. 효성화학은 지난해 수익성이 떨어지는 필름 사업을 축소했다.

실적이 반등해도 막대한 부채비율을 감안하면 재무구조 정상화엔 시간이 필요하다는 게 업계의 중론이다. 한 업계 관계자는 "지주사가 영구채를 받아준 건, 시간을 들여 효성화학을 확실히 재건하겠다는 뜻으로 보인다"며 "이 과정에서 영구채를 통해 지주사가 투자 수익도 낼 수 있을 것"이라고 말했다. 이번에 효성화학이 효성을 대상으로 발행한 영구채의 표면이자율은 8.30%다. 발행일로부터 2년 뒤엔 최초 이자율에 연 3.5%, 5년 이후엔 연 4.5%, 10년 뒤엔 연 5.5% 금리가 추가 가산된다.