드림씨아이에스 (4,205원 ▲355 +9.22%)는 임상 수행 역량을 확대하기 위해 관련 인력을 확충하고 있다고 29일 밝혔다. 실제 드림씨아이에스 직원 수는 2021년 말 242명, 2022년 말 278명에서 올해 3분기 말 348명으로 늘었다.

드림씨아이에스는 의약품 임상시험과 의약품 시판 후 조사(PMS), 임상 품질 관리, 데이터 및 통계 분석 등 서비스를 종합적으로 제공하며 상장 이후 비교적 안정적으로 성장했다. 지난해 연결기준 매출액은 389억원, 영업이익은 58억원으로 전년 대비 각각 48.6%, 60.9% 늘었다.

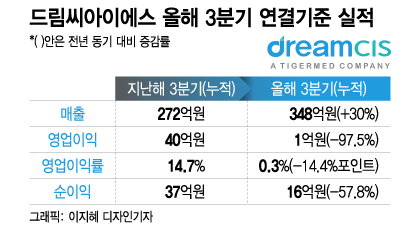

수익성 악화 원인은 고정비 증가에 따른 매출원가 상승과 판매관리비(판관비) 증가 등 영향으로 풀이된다. 드림씨아이에스의 올해 3분기 누적 매출원가율은 76.7%로, 전년 동기 대비 약 10.3%포인트(p) 올랐다. 올해 3분기 누적 판관비는 78억원으로 전년 동기 대비 52.9% 늘었다.

특히 임상 인력을 적극적으로 확대하며 직원 수가 대폭 증가한 점이 수익성 악화로 이어졌다. 드림씨아이에스는 고객사 수주가 늘면서 대응 역량을 확보하기 위해 빠르게 인력 영입에 나섰다. 드림씨아이에스의 올해 총 수주금액은 657억원, 수주잔고는 1485억원으로 대폭 증가했다.

이 시각 인기 뉴스

드림씨아이에스는 영업이익률이 급락하면서 최근 높은 주가 변동성에 노출됐다. 지난 9월 보통주 한 주당 3주를 주는 무상증자를 결정했다고 발표한 뒤 주가가 단기 급등했다. 지난달 11일 장 중 9750원까지 상승했지만, 한 달여 만에 3000원대 초반 가격으로 떨어졌다.

드림씨아이에스는 글로벌 사업 확대와 의약품 및 의료기기 인허가 컨설팅 서비스 등 신규 사업 강화로 성장동력을 마련하겠단 전략이다. 특히 의료 컨설팅 사업은 올해 3분기 누적 매출액이 82억원으로 지난해 전체 규모(68억원)를 뛰어넘었다. 전체 매출에서 차지하는 비중은 23.6%로 상승했다. 또 최대주주인 홍콩 타이거메드의 해외 네트워크를 활용해 글로벌 CRO 시장 진출에 속도를 낼 계획이다.

드림씨아이에스 관계자는 "고객사의 수주가 빠르게 늘고 있어 임상 수행 역량을 높이기 위해 관련 인력을 빠르게 늘리다 보니 일시적인 이익률 악화가 나타난 상황"이라며 "신규 채용한 임상 인력은 교육 과정이 필요해 바로 현장에 투입되지 않기 때문에 매출 기여 없이 단기적으로 인건비가 증가할 수밖에 없는 구조"라고 말했다.

이어 "임상 인력 증가에 따른 일시적 이익률 악화로 지금은 일종의 성장통을 겪는 시기"라며 "탁월한 임상 역량을 바탕으로 의료 컨설팅 등 고객사의 신약 개발과 인허가를 위한 종합 서비스를 제공하는 글로벌 CRO로 성장하겠다"고 말했다.