랜드마크까지 팔았다···3조원 채무상환 완료 임박16일 재계에 따르면 두산중공업은 이번달 유상증자를 통해 약 1조1500억원 규모의 자금을 조달, 이 중 5000억원은 채무상환자금으로, 6500억원은 기타자금으로 활용할 계획이다. 11일 우리사주, 구주주를 대상으로 청약이 진행됐는데 청약률 97.44%를 기록했다. 배정 이후 발생된 잔여주 212만5199주에 대해 15~16일 일반공모가 진행되며 대금납입은 18일로 예정됐다.

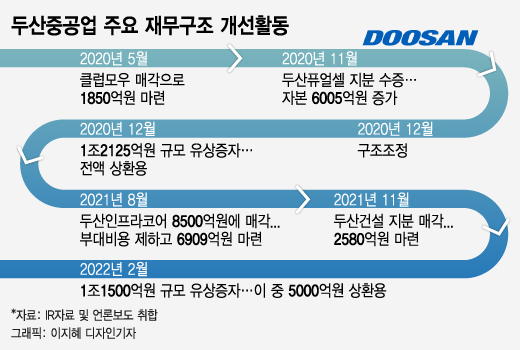

이 때부터 각고의 노력이 시작됐다. 우선 두산중공업은 지난 2020년 클럽모우CC를 1850억원에 매각했고 같은해 유상증자를 통해 1조2125억원의 채무상환자금을 마련했다. 아울러 2021년에는 두산인프라코어 지분도 8500억원에 매각해 두산인프라코어차이나(DICC) 소송 면책 비용, 부대비용 등을 제하고 6909억원을 상환했다. 같은 해 두산건설 지분 54%도 2580억원에 팔았다.

2020년 9월 두산중공업은 박정원 그룹 회장 등 (주)두산 대주주들로부터 두산퓨얼셀 지분 23%를 무상 증여받았다. 이는 총 1276만3557주로 두산중공업의 자본력 확충과 함께 향후 신용도 개선이 목적이었다. 현재 진행중인 1조원대 유상증자 가운데 5000억원도 채무상환에 쓰일 예정이다. 표면적으로 알려진 마련 금액만 2조8000억원이 넘는 것으로 추산된다.

동국제강 기록 깰까···두산중, 지난해 당기순이익 '흑전'·수주 '확대'로 개선세 입증

두산그룹이 올해 1월 선보인 새로운 CI 이미지. 미래를 향해 역동적이고 민첩하게 움직이며 변화에 유연하게 대응하는 새로운 두산의 모습을 상징한다./이미지=머니투데이DB

두산그룹이 올해 1월 선보인 새로운 CI 이미지. 미래를 향해 역동적이고 민첩하게 움직이며 변화에 유연하게 대응하는 새로운 두산의 모습을 상징한다./이미지=머니투데이DB이 시각 인기 뉴스

최근 10년 새 가장 빠른 속도로 채권단 관리를 벗어난 곳은 동국제강으로 꼽힌다. 동국제강은 주채권은행인 산업은행 등과 2014년 6월 재무구조개선약정을 맺었고 2016년 6월 약정종료를 통지 받았다. 채권단 관리를 졸업하는데 24개월이 걸렸다.

두산중공업이 약정을 맺은 시점이 2020년 4월인 점을 감안하면 빠르면 2년 내 졸업도 예상해볼 수 있다. 다만 약정종료는 채권단의 결정사항이다.

한 산업은행 관계자는 "그동안 구조조정을 진행한 기업들이 정상기업이 되기까지 10년 안팎의 걸리는 사례도 많다는 점에 비춰보면 만일 2년 안에 약정이 종료된다면 이는 매우 빠른 속도인 것은 맞다"면서도 "다만 단순히 채무 상환만 한다고 해서 그 시점 약정이 종료되는 것은 아니고 해당 기업이 경영을 정상화해나갈 수 있는지 아닌지를 채권단이 종합적으로 판단해 약정을 종료하게 된다"고 말했다.

즉 채권단 관리로부터 졸업하려면 두산중공업이 지속가능한 재무건전성을 입증 받아야 한단 뜻이다. 최근의 실적지표는 일단 긍정적이다. 두산중공업은 지난해 연결 영업이익이 흑자전환한 8908억원, 매출액은 22.5% 늘어난 11조8077억원이라고 밝혔다. 당기순이익도 흑자전환한 6458억원이다. 두산중공업이 당기순이익 흑자로 돌아선 것은 2013년(187억원 순이익) 이후 8년 만이다.

아울러 이달 유상증자까지 마무리되면 부채비율은 기존 171.6%에서 135.6%로, 차입금 의존도는 33.2%에서 28.6%로 낮아진다.

회사는 상환자금을 제외한 유상증자 재원을 수소터빈, 풍력 차세대 모델, 소형원전, 연료전지 등 신성장포트폴리오 확대를 위한 투자재원으로 활용한다는 계획이다.

담보된 미래 먹거리라 할 수 있는 올해 수주도 순항할 것으로 기대됐다. 두산중공업은 올해 수주 계획을 전년(7조3239억원) 대비 22% 늘어난 8조8991억원으로 설정했다. 사우디아람코 주단조(1조원), 이집트 엘다바바 원전(6000억원), 창원 연료전지 사업(5000억원) 등 약 4조5000억원 규모 사업이 이미 확보됐다.