특히 코스피 시가총액 1위 종목인 삼성전자 (77,500원 ▼100 -0.13%)의 인기가 높다. 개인 투자자들 사이에서는 "아직도 삼성전자를 안 샀으면 바보"라는 말까지 나온다. 상승세를 타던 와중 코로나19 암초에 부딪친 만큼 언젠가는 반등할 것이라는 믿음이 크다. 증권업계 전문가들도 코로나19의 공포심리만 제거된다면 삼성전자가 확실한 상승세를 탈 것이라고 전망한다.

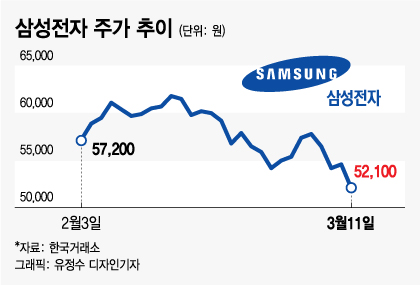

문제는 삼성전자 주가가 반등의 기미를 보이지 못하고 있다는 점이다. 삼성전자는 이날 오전 11시 20분 현재 전날보다 2150원(4.13%) 떨어진 4만9950원에 거래되고 있다. 삼성전자가 종가 기준으로 5만원 밑으로 떨어진 것은 지난해 10월 11일 이후 처음이다. 지난달 초부터 전날까지의 낙폭은 9%에 달하고, 지난 1월 20일 고점(6만2800원)과 대비해 17%가 하락했다.

그러나 증권업계 전문가들은 여전히 삼성전자에 대한 긍정적인 시각을 유지하고 있다. 코로나19 사태에도 올해 1분기 실적이 양호한 수준을 기록할 것으로 예상되는 점, 2분기 디램 평균판매가격(ASP)이 상승할 가능성이 높은 점 등을 추천 요인으로 꼽고 있다.

삼성전자 클린룸 반도체 생산현장 /사진제공=삼성전자

삼성전자 클린룸 반도체 생산현장 /사진제공=삼성전자이 시각 인기 뉴스

특히 반도체 부문의 업황이 좋다는 분석이다. 코로나19로 인해 클라우드 기반의 재택근무 수요가 늘어나면서 서버 수요가 증가하고 있어서다. 이에 올해 2분기 디램의 ASP는 10% 이상 상승할 가능성이 높다. 이런 가운데 스마트폰 소비 위축 문제까지 해결된다면 실적 모멘텀(성장동력)이 더 가팔라질 것이라는 전망이 나온다.

증권사들은 최근의 주가 하락에도 삼성전자 목표주가를 그대로 유지하고 있다. 대체로 6만5000원에서 7만5000원 사이를 제시하고 있다. 전문가들은 삼성전자의 반등 시점으로는 올해 2분기가 유력할 것으로 보고 있다. 실적 성장을 확인할 수 있는 수치들이 가시화하면 주가가 크게 뛰어오를 수 있다는 것이다.

이순학 한화투자증권 연구원은 "코로나19의 전세계 확산에도 불구하고 반도체 상승 사이클은 더욱 확실해지고 있다"며 "2분기부터 실적 모멘텀이 확인될 경우 주가는 다시 한 번 역사적 고점을 경신할 수 있을 것으로 판단한다"고 밝혔다. 최도연 신한금융투자 연구원은 "삼성전자는 올해 1분기를 저점으로 실적이 빠르게 개선될 전망"이라며 "반도체 업황의 방향성은 여전히 명확하다"고 강조했다.