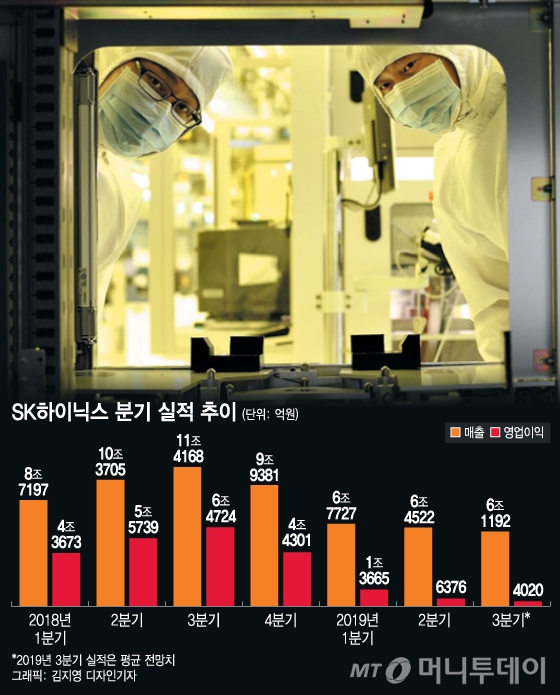

15일 금융정보업체 와이즈에프엔에 따르면 증권사들이 내놓은 SK하이닉스 3분기 실적 평균 전망치는 매출 6조1192억원, 영업이익 4020억원 수준이다.

서버용 제품을 중심으로 D램 수요가 소폭이나마 늘어났고, 낸드플래시도 회복세다.

지난해 4분기부터 적자로 돌아선 낸드플래시 부문은 그동안 SK하이닉스의 아킬레스건이었다. 삼성전자, 미국 마이크론과 함께 3강 체제를 굳힌 D램과 달리 낸드플래시 시장은 아직 혼전 상황이다.

삼성전자가 40% 가까운 시장점유율 1위로 독주하는 가운데 미국 웨스턴디지털과 도시바가 10%대 중후반 점유율로 2위권이다. SK하이닉스는 마이크론과 10% 안팎의 점유율을 놓고 경쟁하고 있다.

이 시각 인기 뉴스

SK하이닉스가 낸드플래시 실적 방어를 위해 올 1, 2분기 잇따라 10%, 15% 감산 계획을 밝히면서도 마지막까지 고민을 거듭했던 것도 시장점유율 때문이었다. 생산량 감소는 점유율 저하로 직결될 수밖에 없다.

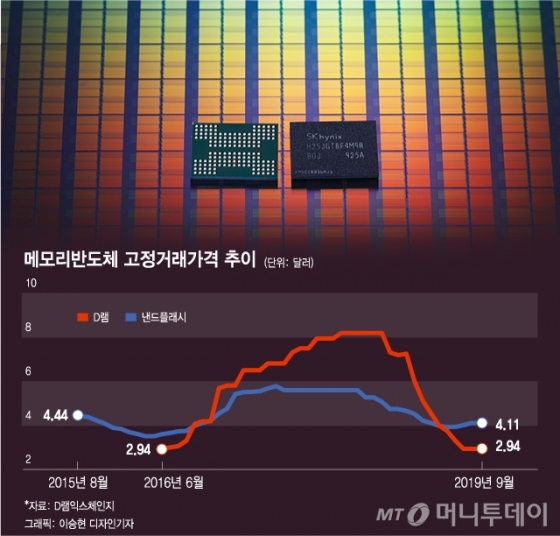

D램보다 높은 생산원가도 실적 발목을 잡았다. IHS마킷에 따르면 올해 낸드플래시 판매가격은 1GB(기가바이트)당 0.152달러로 SK하이닉스 생산원가 0.166달러보다 낮다. 제품을 만들면 만들수록 적자가 커질 수밖에 없는 구조다.

이에 따라 SK하이닉스는 2분기에만 낸드플래시 부문에서 5000억~1조원 수준의 영업적자를 낸 것으로 추정된다.

업계에선 4분기에도 낸드플래시 가격이 3분기보다 5%가량 오를 것이라는 전망했다.

김영건 미래에셋대우증권 연구원은 "SK하이닉스 낸드플래시 부문이 올해 4분기 재고 정상화 수준에 진입할 것"이라며 "출하량뿐 아니라 원가도 개선되면서 내년 하반기부터는 흑자전환할 수 있을 것"이라고 전망했다.