금융연구원은 25일 서울 은행회관에서 열린 '금융그룹 감독 개선방안 세미나'에서 이 같이 주장했다. 이재연 금융연구원 선임연구위원은 이날 세미나에서 "금융지주사는 금융그룹 감독 측면에서 그룹 리스크에 대한 감독 수단이 완비 돼 있고 국제기준에도 부합한 감독체계를 보유하고 있지만 금융지주사 이외 금융그룹에 대해서는 그룹 전체에 대한 통합 리스크 관리 체계가 없다"고 지적했다.

지금까지 신한금융지주, KB금융지주 등 금융지주사가 아닌 금융그룹이나 대기업 산하 금융사들은 각 업권별 감독만 받았을 뿐 '그룹'으로 감독하기가 어려웠는데, 이에 대한 논의를 시작해야 한다는 것.

예컨대 삼성생명, 삼성화재, 삼성카드 등 삼성그룹 산하 금융사들같은 대기업 계열 금융사들은 일종의 금융그룹으로 볼 수 있지만 그룹 내 금융사 간 거래 관계에 대한 감독 기준이 없고 자본적정성에 대한 연결 감독도 안되고 있다.

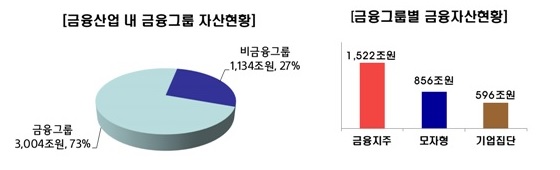

이 중에서도 그룹차원의 감독 수위가 높은 금융지주(1522조원)를 제외한 모자형(856조원), 기업집단(596조원)은 금융그룹의 절반 가량을 차지한다.우리은행, 교보, 미래에셋 등 금융전업그룹과 삼성, 한화, 동부, 현대 등 2개 이상의 금융자회사를 보유한 대기업 산하 금융사가 여기 포함된다.

이 같은 '금융그룹' 감독 논의는 선진국에서 이미 10여년 전부터 본격화됐다. BCBS(은행), IOSCO(증권), IAIS(보험)은1996년 조인트 포럼을 설립해 1999년과 2012년 자본 과다계상 방지 등 복합금융그룹의 자본적정성 평가 기법, 금융그룹내 위험집중 등의 감독원칙을 제시한 게 대표적이다.

이 시각 인기 뉴스

국내에선 2013년 이른바 '동양 사태'로 금융사들을 그룹으로서 감독해야 할 필요성이 부각됐다. 당시 동양그룹은 계열금융사인 동양증권을 통해 기업어음(CP)과 회사채를 불완전 판매하고 계열 대부업체를 동원해부실 계열사에 출자해 개인투자자에게 막대한 손실을 입혔기 때문이다.

하지만 금융당국이 대기업에 구속력 있는 요구를 할 근거를 마련하기가 쉽지 않다는 게 난점이다. 이를테면 금융 감독당국이 삼성전자에 삼성생명과 거래한 자료를 내놓으라고 요구할 근거가 없는 것이다. 감독 주체 또한 불분명하다.

금융그룹 규정하기도 쉽지 않다. 금융연구원이 제안한 그룹내 금융자산 5조원 이상, 그룹내 금융자산 비중 40% 이상을 적용하면 모자형 금융전업그룹 5곳 모두와 삼성·한화·동부·태광·현대가 포함되는데, 특히 대기업 산하 금융사들을 '그룹'으로 지정하는 게 법제적으로 가능한지에 대해 회의적인 목소리가 나온다.

이 같은 현실을 반영해 이재연 선임연구위원은 "법으로 바로 제정하기엔 현실적으로 어려운 면이 있어 모범규준 형태로라도 도입을 시작해 상황에 따라 규정을 하는 방법을 생각해 볼 수 있다"고 제언했다.

이어 그는 감독주체의 불분명함을 해소하기 위해 "대기업 산하 여러 금융사 중 대표회사를 선정해 이 회사를 감독하는 곳이 해당 금융그룹 감독의 주무부서를 맡는 방안을 고려해볼 수 있다"고 덧붙였다.