전반적인 수익성은 괜찮지만 과거 있었던 '우회상장용 기업매각 논란’ 등 도덕성에 대한 의문이 말끔히 가시지 않았다는 점이 단점으로 꼽힌다. 아울러 국내 소프트웨어 시장의 성장한계도 문제로 거론된다.

포시에스는 웹과 모바일에서 사용 가능한 기업용 전자문서 솔루션 업체다. 자체기술로 개발한 리포팅 솔루션 '오즈 리포트'와 전자문서솔루션 '오즈 e폼'을 보유하고 있어 수익성이 높다.

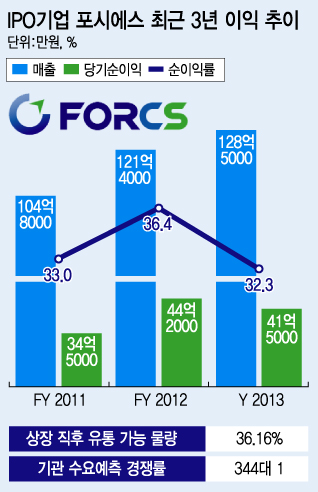

이를 근거로 산정된 주당가치는 1만425원이며 공모가 밴드는 12.71%~28.06%의 할인율을 적용해 7500~9100원으로 정해졌다. 이후 기관 수요예측을 거쳐 공모가가 9100원으로 확정됐다. 기관투자자 대상 수요예측에서는 344대 1의 경쟁률을 기록했다.

가격메리트는 크지 않았지만 IPO 보릿고개인 연초에 상장 일정이 잡히며 자금이 몰린 게 흥행에 보탬이 됐다.

이 시각 인기 뉴스

오버행 이슈(대량 대기매물)는 크지 않다. 상장직후 유통 가능물량은 발행주식의 36.16%이며, 대표와 특수관계인 등의 주식 50.68%는 5년간 보호예수 된다.

/그래픽=김지영 디자이너

/그래픽=김지영 디자이너패키지 소프트웨어는 한 번 납품되면 지속적인 유지보수가 필요하고, 이에 투입되는 원가부담도 낮다. 포시에스는 지난 사업연도(2013년7월~2014년6월)에 매출액 128억원, 영업이익 41억원을 기록했다. 최근 3년 평균 매출액 대비 영업이익률은 36.9%, 당기순이익률은 33.9%에 달한다.

그러나 국내 소프트웨어 시장이 성장한계를 지니고 있다는 점이 약점으로 거론된다. 회사는 적극적인 해외진출로 이를 타개한다는 방침이다.

조종민 포시에스 대표는 "일본만 해도 관련시장 규모가 한국의 7~8배에 달한다"며 "공모자금으로 클라우드 서비스를 개발, 해외시장 개척에 박차를 가할 것"이라고 말했다.

포시에스는 상장 준비 과정에서 금융감독원으로부터 증권신고서 정정을 요구받는 등 논란에 휩싸이기도 했다. 2008년 비상장 IT업체 미리넷에 합병된 후 실적악화로 상장폐지 됐기 때문이다.

당시 조 대표는 회사지분을 200억원 가량에 매각한 후, 분할해 나온 회사를 16억원에 되샀다. "성장성이 아니라 신뢰도 회복이 문제"라는 말이 나오는 이유다.