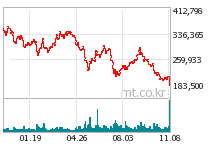

8일 유가증권시장에서 엔씨소프트는 전일대비 12.91%(2만7500원) 하락한 18만5500원을 기록했다. 이는 2010년 5월 25일 기록한 종가(17만9000원) 이후 가장 낮은 수준이다. 엔씨소프트 주가가 10% 넘게 빠진 것은 올 5월 14일 이후 처음이다.

◇3분기 실적 부진=이날 주가 급락은 기대 이하의 부진한 3분기 실적이 발단이 됐다.

하지만 이는 시장 컨센서스를 하회하는 수치다. 길드워2는 양호하지만 블소가 기대 만큼 매출을 내지 못한 데다 신작으로 인해 리니지1, 아이온 등 기존 주력게임의 3분기 매출이 예상보다 큰 폭으로 감소 탓이다. 신작으로 자기잠식효과(카니발리제이션)가 생기고 있다는 뜻이다.

그간 신작 효과와 유럽, 중국 등 해외시장 모멘텀에 대해 긍정적 전망을 유지해온 애널리스트들도 전날 발표된 3분기 실적을 계기로 부정적인 평가를 쏟아냈다. 목표가 하향도 잇따랐다.

이 시각 인기 뉴스

이날 가장 낮은 목표가를 제시한 곳은 삼성증권과 LIG투자증권이다. 삼성증권은 기존 대비 20.6%, LIG투자증권은 22% 하향한 25만원을 목표가로 냈다.

박재석 삼성증권 연구원은 "4분기를 정점으로 실적이 빠르게 둔화될 전망"이라며 "내년 3분기 블레이드 앤 소울의 중국 매출이 가시화되기 전까지 실적 둔화는 불가피하다"고 지적했다.

◇유상증자 루머까지 '뒤숭숭'=엔씨소프트는 이날 주가 급락에 유상증자 루머에 휘말렸다. 회사 측은 "유상증자를 검토한 적도 없다"며 사실무근이라고 일축했다.

이창영 동양증권 연구원은 "현재 현금자산 4000억원 , 김택진 대표 개인 현금 6000억원, 자사주 200만주(4000억 규모)로 유증 필요성은 없다"며 "특히 전날 김택진 대표가 M&A 지연이 되고 있다는 발언을 한 만큼, 유증 실현성은 더욱 없다"고 말했다.

향후 전망에 대해서는 의견이 엇갈린다. 4분기 어닝 모멘텀과 중국 등 해외시장 모멘텀을 고려하면 여전히 전망이 밝다는 의견과 해외 시장에서 성과가 나오기까지 보수적인 접근이 필요하다는 의견이 맞선다.

정대호 LIG투자증권 연구원은 "신작 공개 이후 단기 모멘텀이 부재하다"며 "기존 게임 매출 부진을 감안할 때, 업사이드에 대한 눈높이 낮출 때"라고 평가했다.

이대우 교보증권 연구원은 "4분기와 2013년에 엔씨소프트는 사상 최대 규모의 분기 및 연간 이익을 시현하며 아이온 이후 다시 외형 및 이익의 퀀텀점프를 이룰 전망"이라며 "최근 주가 하락은 다시없는 매수기회를 제공하고 있다"고 말했다.