더벨이 기사는 12월05일(16:36) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

현대로지엠이 상장 주관사 선정 작업에 돌입한 가운데 입찰제안요청서(RFP)를 받은 각 증권사들이 시가총액 등 밸류에이션을 산정하는 데 어려움을 겪고 있다. 밸류에이션의 기초가 되는 실적 중에서 순이익 부분이 불확실하기 때문이다. ◇지분법 손익 고려한 순이익 밸류에이션에 골머리

현대로지엠 측은 실적 중에서도 밸류에이션의 핵심이 되는 순이익은 각 증권사의 추정에 따른다고 고지한 것으로 알려졌다. 순이익은 현대상선과 현대엘리베이터의 지분법 손익에 따른 영향으로 변동성이 워낙 커 예측이 사실상 불가능하기 때문이다. 영업활동에 따른 손익만을 따지는 영업이익과 달리 순이익은 지분법 손익 등 영업외 수익 등도 함께 반영한다.

현대로지엠의 매출액과 영업이익은 지난 2007년부터 최근까지 안정적인 성장세를 보여왔다. 최근 5년 간 매출액의 경우 6000억~8000억원, 영업이익의 경우 100억~150억원 수준의 추이를 보여왔다. 하지만 순이익의 경우 지분법 손익에 따라 흑자와 적자를 오고 갔다.

2008년에는 97억원의 흑자를 냈지만, 이듬해 293억원의 적자로 돌아섰다. 다시 2010년 225억원의 순이익을 기록하며 턴어라운드에 성공하는 듯 했지만, 올해 3분기 누적 순이익은 536억원으로 다시 적자로 돌아섰다. 적자 전환은 모두 지분법 손실 때문이었다.

이 시각 인기 뉴스

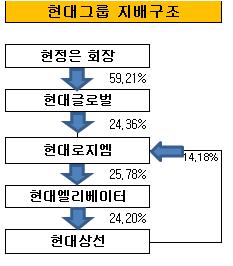

현대로지엠은 현대엘리베이터의 지분 25.78%를 보유하고 있는 최대주주. 현대엘리베이터는 다시 현대상선의 지분 24.2%를 보유하고 있다. 따라서 순이익에서 지분법 손익이 차지하는 비중이 큰 편이다.

현대상선은 글로벌 경기에 민감한 컨테이너 운송이 주력인데, 2008년 금융위기 사태 여파와 최근 유럽의 재정위기 이슈가 계속되면서 고전하고 있는 상황이다. 현대엘리베이터는 3분기에만 현대상선 주가를 기초자산으로 투자한 파생상품에서 1088억원의 손실을 기록했다.

파생상품으로 인한 손실은 일시적 현상으로 볼 수도 있지만, 계약 기간이 2015년으로 연장됐기 때문에 추가 손실 가능성도 배제할 수 없다. 상선과 엘리베이터의 실적이 뒷받침되지 않으면 로지엠 역시 순이익 적자 상태를 벗어나기 힘들다.

IB업계 관계자는 "현대로지엠의 순이익 추정에 대한 불확실성이 워낙 크기 때문에 주가수익비율(PER)를 적용한 밸류에이션 산정에 어려움을 겪고 있다"며 "지분법 손익을 감안해야 하기 때문에 현대상선과 현대엘리베이터의 실적 전망 등의 작업도 함께 이뤄져야 한다"고 말했다.

◇ 예상 시가총액은 5000억원 내외일 듯

현대로지엠의 순이익 불확실성이 크기는 하지만, 대부분의 증권사에서는 로지엠의 예상 시가총액을 5000억원 안팎으로 보고 있다.

IPO를 통해 구주 매출에 나설 것으로 예상되는 우리블랙스톤코리아오퍼튜니티1호사모투자전문회사의 로지엠 주식 1주당 매입단가는 1만6500원이다. 여기에 총 발행주식 1826만607주를 곱하면, 단순 시가총액은 3000억원 수준이다.

현재 시점에서는 순이익이 적자 상태기 때문에 주가수익비율(PER)을 이용한 밸류에이션은 불가능하다. 대신 영업활동으로 인한 현금흐름에 기반한 EV/EBITDA를 활용할 수 있다. 2010년 기준 로지엠의 상각 전 영업이익(EBITDA) 229억원에 동종업체 평균 EV/EBITDA 배수 10~15배를 곱하면, 예상 시총은 3000억~ 4500억원 정도다.

물류업체의 지난 5년 간 성장률은 연간 4~5% 수준이다. 구체적으로 택배 시장은 10%씩 꾸준히 성장해왔지만, 3PL(3자 물류)이나 국제물류 비즈니스의 성장률은 낮은 편이다. 영업이익의 경우 택배 및 물류업의 사업적 특성상 성장이 안정적이기 때문에 내년도 실적 또한 예년 수준의 성장세를 보일 것이란 전망이다. 실제 현대로지엠의 EBITDA 규모는 2008년부터 250억원 안팎의 수준을 유지해왔다.

다만 밸류에이션에서 EV/EBITDA를 적용할 경우 영업외 수익은 반영되지 않기 때문에 지분법 손익 등의 가치를 할증 요소로 볼 수 있을 전망이다.

로지엠이 보유한 현대엘리베이터 지분(25.78%)에 대한 기말 장부가액은 2100억원 수준으로, 단가는 7만8000원이다. 반면 시가총액이 1조5000억원에 이르는 현대엘리베이터의 로지엠 보유 지분 시장가치는 3900억원이다. 엘리베이터의 주가는 14만원 안팎이다. 장부가치가 저평가돼 있는 만큼 충분히 프리미엄을 줄 수 있다는 것.

더욱이 현대그룹 지배구조 강화 과정에서 로지엠의 역할은 점점 중요해지고 있다. 로지엠은 지난 2월 현대엘리베이터 주주배정 유상증자에 참여하기 위해 500억원을 출자하는 등 최근까지 지분 확대에 약 2200억원을 투자, 현재 최대주주의 위치로 올라섰다. 현대엘리베이터는 스위스의 쉰들러 그룹과의 경영권 분쟁 가능성이 여전한데다 현대상선의 최대주주이기 때문에 로지엠이 보유한 엘리베이터의 지분 가치는 계속 올라갈 전망이다.

한편 현대로지엠은 오는 9일까지 제안서를 제출받는다. 이달 중에 숏 리스트 발표를 거쳐 최종 주관사 선정은 내년 1월에 완료할 계획이다.