*자료: 하나SK카드

*자료: 하나SK카드편리를 추구하는 이들은 끊임없이 새로운 방법을 찾는다. 신용카드 두세 장, 멤버십 카드 몇장, 신분증 등은 누구의 지갑에서든 쉽게 찾을 수 있다. 신분증을 두개 가지고 다니는 이도 흔하다. 주민등록증, 운전면허증, 때로는 여권, 공무원증까지.

기간망(통신, 결제)을 사용하지만 서비스 기능이 강조되는 업체라는 점에서도 통신사와 카드사는 유사한 점이 많다. 카드업계와 통신업계에서는 통신사와 카드사의 물리적, 화학적 결합은 대세가 될 것이라는 견해를 내놓고 있다.

하지만, 지난해 2월 SK텔레콤이 하나SK카드 지분 매입을 통한 직접 투자를 결정한 것이 전환점이 됐다. 하나은행과 SK텔레콤의 합작사 하나SK카드 출범을 통한 모바일 컨버전스 시작, 이동통신사·단말기제조사·카드사 간 모바일 결제 협의체 출범, KT (37,250원 ▼450 -1.19%)의 BC카드 인수 등으로 모바일 카드 분야의 시장이 본격적으로 확대될 움직임을 보이고 있다. 또 유명 휴대전화에 결제를 위한 칩이 탑재되면 그동안 지지부진했던 인프라 구축작업도 탄력을 받게 된다.

*자료 : 하나SK카드

*자료 : 하나SK카드이 시각 인기 뉴스

선발주자격인 하나SK카드는 최근 분위기가 바뀌었다는 말을 자주한다. 모바일카드 제휴를 하자고 하면 못 알아듣던 업체들이 스스로 회사로 찾아오는 것이 대표적인 변화다.

업계에서는 기존 카드의 사용 패턴 외에 모바일 카드의 특징을 여러가지로 정의했다. 모바일 카드는 일반카드가 3대 주 사용처인 외식, 할인점, 슈퍼마트 등 생활형 가맹점에서 매출이 주로 발생하는 것과 달리 교통 카드 충전(T-Cash, 핸드폰 내장 교통 카드), 온라인 쇼핑몰, 편의점, 대형마트 등의 순으로 매출이 발생하는 것으로 조사됐다. 스마트폰 세대의 특화된 모바일 카드 사용 형태를 고려하지 않으면 발전이 더딜 수밖에 없다는 게 업계의 인식이다.

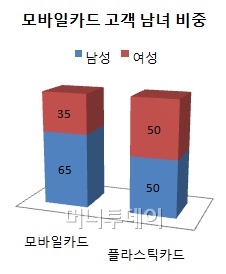

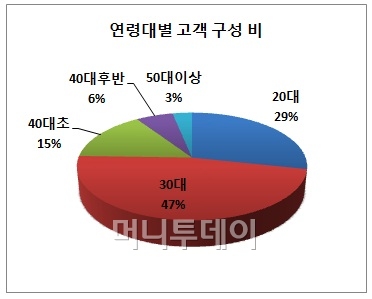

카드 사용자에 대한 분석도 필요하다. 현재 초기 단계인 모바일 카드에서는 해당 카드 사용자들을 성별로 분류하면 전자기기 사용에 익숙한 남성 비율이 65%라는 분석(하나SK카드 사례)이 있다. 일반 플라스틱 카드의 남성 비중 50%보다 현격히 높게 나타난 것이다. 특히 30대 남성 비중이 32.5%로 일반 플라스틱 카드(전체 하나SK카드 30대 남성 비중 17.1%) 대비 약 2배 가까이 높았다.

◇신용·마일리지·멤버십카드·쿠폰 모두 담은 '스마트지갑' 기대=BC카드는 모바일 카드 발급의 전제가 되는 기술을 이전부터 꾸준히 보급해 왔다고 밝혔다. 모바일 신용카드 무선발급 시스템(OTA)을 개발하여 회원사의 모바일카드 발급을 효과적으로 지원하고 있는 것이 대표적이다. SK텔레콤 (51,800원 ▼200 -0.38%)과의 제휴를 통해 우리은행이 발급하는 T캐시백카드, 하나SK카드의 Touch 7카드, 최근 KT와의 제휴를 통해 우리은행이 발급하는 뉴 우리V카드 등은 BC카드의 신용카드 무선발급 시스템을 적용하여 발급서비스를 대행하고 있는 대표적인 모바일카드 상품이다.

앞으로 모바일 카드는 지갑을 통째로 휴대폰에 옮겨오는 '스마트지갑'으로 진화될 전망이다. 스마트지갑에는 소비자들이 휴대하고 있는 여러 장의 신용카드와 쿠폰, 마일리지 카드, 멤버십 적립카드 등을 모두 담게 된다. 결제 시에는 최적의 조건을 선택하여 소비자에게 제시해 주고 교통카드를 이용하듯 상점의 결제 단말에 휴대폰을 가까이 댐으로써 신용카드 결제와 멤버십 포인트 적립 또는 할인쿠폰 적용이 한번에 이루어진게 된다.

*자료: 하나SK카드

*자료: 하나SK카드신한카드는 또 KT와 손잡고 휴대전화에 멤버십· 포인트카드와 신용카드·쿠폰을 동시에 저장해 결제 편의성을 높인 ‘쇼 터치’서비스를 선보이기도 했다. 이 서비스는 최대 신용카드 8장까지 담을 수 있도록 했으며 멤버십 포인트카드 50장, 할인쿠폰 50장을 동시에 저장할 수 있다. 삼성카드는 삼성전자 갤럭시S 등 스마트폰 기기의 친근한 이미지를 내세워 소프트웨어와 하드웨어의 접목에 앞서나가고 있다.

롯데카드는 KT와 제휴를 맺고 신용카드 결제는 물론 롯데멤버스 서비스까지 휴대폰으로 한번에 이용할 수 있는 'olleh 롯데카드'를 선보이고 있다.

KB국민카드는 모바일과 금융을 결합한 다양한 사업모델 개발에 박차를 가하고 있다. 유통, 전자 등 다른 업종과의 제휴범위도 확대할 방침이다.