우리나라 경제활동인구 1인당 신용카드 보유수가 지난해 평균 4.7매를 기록했다. 이는 카드사태 직전인 2002년 4.6매를 웃도는 사상 최다 기록이다. 19일 여신금융협회에 따르면 지난해 경제활동인구는 2475만명, 발급카드는 1억1659만장에 달했다.

2003년 카드사태 당시와는 질적으로 다르다는 말이다. 이제 카드사들은 질적경쟁 시대로 넘어갔다.

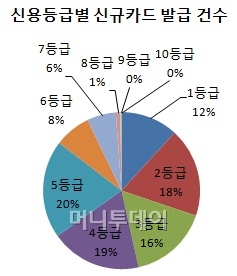

신용등급 1등급인 소비자가 가장 많은 카드를 보유하고 있다는 분석 결과가 이를 실증적으로 뒷받침한다.

나이스신용평가정보에 따르면 지난해말 1인당 신용카드의 보유개수는 1등급이 5.06매로 가장 많았다. 이어 4등급(3.40매), 2·6등급(3.31매) 순으로 평균(3.11매)을 웃돌았다.

이 시각 인기 뉴스

아울러 지난해 4분기 신규카드 발급 건수도 1~5등급에 집중돼 있다. 1~5등급이 발급받은 신규카드 수는 238만장으로 전체 279만장 중 85.4% 차지한다. 이중 초우량등급(1~2등급)이 30.2%, 우량등급(3~4등급)이 35.1%를 점유하고 있다.

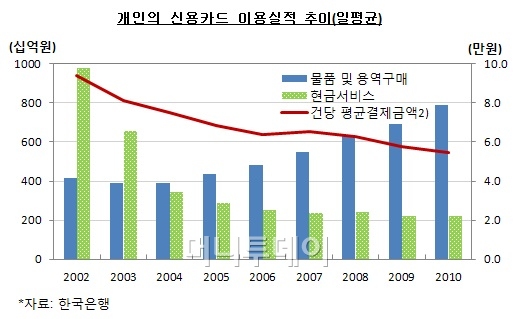

여신금융협회에 따르면 통계가 집계되기 시작한 1990년도 이래 20년동안 이용실적(신용판매·할불·현금서비스)이 가장 많았던 해는 카드사태 직전연도인 2002년으로 623조원에 달했다. 그 다음으로 2003년(481조원)이 많았으나 지난해 이용실적이 494조원을 기록하며 2003년 실적을 앞섰다.

특히 민간소비지출에서 카드 이용액이 차지하는 비율이 지난해 57%로 역대 최고치를 보였다. 민간소비지출 615조4069억원 가운데 카드이용액(현금서비스·기업구매카드 실적 제외)은 350조7820억원이었다.

한국은행에 따르면 일평균 카드이용실적은 1999만건, 1조5000억원으로 전년보다 건수와 금액이 각각 22.4%, 8.7% 증가했다.

평균결제금액은 소액화되는 추세다. 천원 단위의 작은 액수도 카드로 결제하는 사람이 많아졌다. 실제로 평균결제금액은 2002년 9.4만원에서 2006년 6.4만원, 2009년 5.8만원, 2010년 5.5만원 등으로 점차 낮아지고 있다.

현금서비스 이용금액은 2002년(357조6963억원)을 고점으로 매년 줄어 지난해에는 4분의 1수준인 81조3196억원을 기록했다. 전체 이용금액 중 비중도 57%에서 17%로 대폭 낮아졌다.

카드론 이용금액도 2002년(55조1254억원)이 고점이었다. 이후 2005년에 8조원까지 줄어든 후 2006년부터 다시 증가해 지난해 23조9424억원으로 늘어났다.

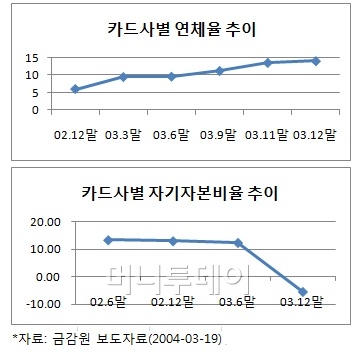

다만 연체율과 조정자기자본비율 등 건전성 지표에서 큰 차이가 있다. 금융감독원 자료에 따르면 카드대란 직전인 2001년과 2002년 카드사 연체율은 5%대를 유지하다 2003년에는 분기마다 상승해 14.05%로 높아졌다. 조정자기자본비율은 13%에서 2003년 -5.46%로 급격히 악화됐다.

카드대란 직전인 2002년에 카드사 연체율이 안정되게 보였던 것은 전체 분모인 현금대출 증가가 분자인 연체대출 증가를 앞섰기 때문에 나타난 착시효과였다.

이에 일각에서는 현재 카드사의 연체율이 역대 최저수준이라 할지라도 카드이용액과 카드론의 증가추이를 보면 제2의 카드대란이 얼마든지 나타날 수 있다고 주장하고 있는 것이다.

이에 대해 김기명 한국투자증권 연구원은 "2003년과 달리 카드론 급증이 카드사 경영 악화로 이어질 가능성은 낮다"고 일축했다.

당시에는 신용판매 비중보다 대환론에 따른 카드론과 현금서비스 비중이 50%를 넘어섰고 실질 연체율도 28.3%에 달해 부실 우려가 컸다는 분석이다. 반면 2010년에는 신용판매 비중이 50%를 유지하고 있고 연체율도 1.7%에 불과한데다 다중채무자 금융정보 공개, 충당금 적립 기준 상향조정 등으로 부실 확대 가능성이 낮은 것으로 판단했다.

금융감독원이 올해 2월에 발표한 자료에 따르면 전업 카드사의 연체율은 2003년 28.3%에서 지난해 1.7%로 현저히 낮아졌다. 조정자기자본비율도 2003년 자본잠식(-3.3%)에서 지난해 28.5%로 우량해졌다.

2003년 발표자료와 연체율 등이 다른 것은 카드사태 전후로 기준이 바뀌었기 때문이다.

다만 은행계 카드사들의 연이은 분사로 조달금리 부담은 커질수 있다는 지적이다. 은행채로 조달했던 자금을 대량으로 카드채로 전환해야 하기 때문이다.

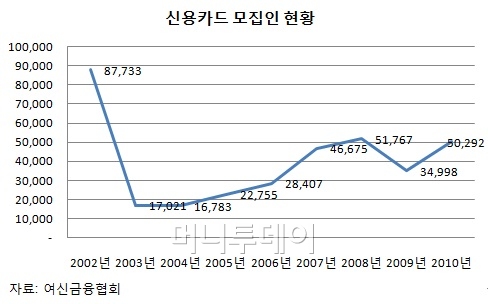

최근 카드 모집인 수가 증가하고 있는 것도 우려 대상이다. 모집인 수는 2000년 3만1000명에서 2002년 8만7700명으로 대폭 늘었다. 2004년에는 1만6800명까지 줄었으나 이후 다시 증가추세로 지난해에는 5만300명까지 늘었다.

이밖에 최근 현대캐피탈의 해킹사건, 농협의 사이버테러 등 금융권 전체의 위험으로 다가온 보안과 모럴해저드가 모바일카드 확대와 함께 경계해야할 위험요소로 부각되고 있다.