은행 주담대부터 적용…연소득 1억일때 한도 3000만원↓

머니투데이 권화순 기자

2024.02.26 05:10

26일부터 스트레스 DSR 도입

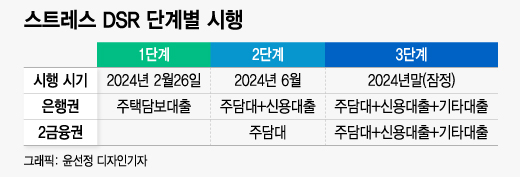

오늘(26일)부터 은행에서 변동금리·혼합금리·주기형금리로 주택담보대출을 받으면 대출 한도가 수천만원씩 줄어든다. 은행에서 대출을 받으면 1년간 갚아야 하는 원리금이 연소득의 40%를 넘지 않도록 DSR(총부채원리금상환비율)이 적용되는데 DSR에 '스트레스(가산) 금리'가 추가되기 때문이다. 은행권 주담대에 스트레스 금리의 25%만 우선 적용하고 하반기 이후 대상을 점차 확대한다.

25일 금융당국에 따르면 26일부터 은행권 주담대에 처음으로 스트레스 DSR이 도입된다. 변동금리 대출이나 3년 혹은 5년 등 일정기간 고정금리를 적용하고 이후 변동금리로 전환하는 혼합금리 대출을 받은 차주의 대출 한도가 축소된다. 신규로 주담대를 받거나 다른 은행 대출로 갈아타기 혹은 재약정시에 스트레스 금리가 얹어진다. 다만 같은 은행에서 금리가 낮은 대출로 갈아타거나 재약정을 하는 경우에는 올해 말까지는 스트레스 금리가 적용되지 않는다.

스트레스 금리는 향후 금리 상승으로 원리금 상환 부담이 늘어날 가능성을 반영한 금리로 과거 5년 중 가장 높았던 대출금리에 현재 대출금리를 뺀 값이다. 26일 첫 시행일에 적용되는 스트레스 금리는 1.5%로 책정됐다. 변동금리 대출을 받았다면 1.5%를 모두 반영해야 하고 혼합형은 최대 60%인 0.9%가 적용된다. 다만 제도 시행 초기인 점을 감안해 올 상반기까지는 스트레스 금리의 25%만 주담대에 적용하기로 했다.

변동금리 대출의 금리가 연 5%라면 스트레스 금리 1.5%의 25%인 0.375%를 가산해 연 5.375% 기준으로 1년 갚아야할 대출 원리금을 계산한다. 실제 갚아 나가야할 금리 5%보다 금리가 0.375%포인트 더 높아졌기 때문에 DSR 산정시 종전 대비 대출 한도가 줄어든다. 하반기에는 스트레스 금리의 50%를 반영하고 내년부터는 100%로 확대되는 만큼 갈수록 대출 한도는 더 줄어든다.

예컨대 오는 26일 이후 연소득 1억원인 직장인이 변동금리 주담대를 받으면 대출한도가 종전 6억6000만원에서 6억3000만원으로 3000만원 줄어든다. 올 하반기 대출을 받는다면 6억원으로 6000만원 줄고, 내년에는 5억6000만원으로 종전 대비 1억원 줄어드는 효과가 발생한다.

6월부터는 은행권 신용대출에도 스트레스 DSR이 적용된다. 만기 5년 미만의 1억원 초과 대출이 대상이다. 저축은행, 상호금융권 등 제2금융권은 올 하반기 주담대부터 새 규제가 적용되며 내년에는 금리가 변동하는 전 금융권 모든 대출이 적용 대상에 들어간다.

대출 한도가 원하는 만큼 나오지 않는 차주들은 스트레스 DSR 시행 이후 스트레스 금리가 상대적으로 낮은 주기형이나 고정금리로 갈아탈 것으로 관측된다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>