군이 서북도서 일대에서 자주포(K-9) 해상사격훈련을 벌이고 있다. /영상제공=국방부

군이 서북도서 일대에서 자주포(K-9) 해상사격훈련을 벌이고 있다. /영상제공=국방부세계 각국에서 포탄 품귀 조짐이 포착될 수밖에 없다. 그만큼 러시아 우크라이나 전쟁이 장기화하면서 포탄에 대한 중요성도 올라간다. 이로인 주목받는 국내 기업이 있다. 국내에서 155㎜를 비롯한 각종 포탄을 독점 생산하는 기업 풍산 (71,400원 ▼2,400 -3.25%)이다. 주당 배당을 20% 높이고 사업장 이전에 따라 수천억원대 수익이 발생할 것이란 관측이 증권가에서 나오고 있음에도 대표적인 저PBR(주가순자산비율) 기업으로 평가를 받고 있다.

풍산의 주력 사업은 두 가지다. 구리와 구리 합금을 가공해 만든 판·대, 봉·선, 리드프레임, 소전 등을 판매하는 신동 사업과 탄약을 판매하는 방산 사업으로 나뉜다. 이 가운데 신동사업은 구리가격에 좌우된다.

특히 증권가는 2022년 2월 러시아가 우크라이나를 침공하며 시작된 러시아-우크라이나 전쟁의 장기화를 풍산과 연결지어 주목하고 있다. 우크라이나를 지원하는 미국도 포탄 수급에 어려움을 겪을 정도로 '포탄 부족' 현상이 심화하면서 풍산이 모멘텀을 맞고 있다는 의견이다. 이번 러시아-우크라이나 전장에서 포탄을 비롯한 재래식 무기는 빠르게 소진되고 있는 것으로 알려져 있다.

올해 방산 매출 18% 늘어난다 …포탄 생산력 2배 확대 계획

![[하르키우=AP/뉴시스] 2024년3월 18일(현지시각) 우크라이나 하르키우에서 러시아의 전쟁 범죄를 수사하는 한 검사가 러시아군의 미사일 파편들을 조사하고 있다. 2024.03.19. /사진=민경찬](https://orgthumb.mt.co.kr/06/2024/03/2024031915001179681_2.jpg) [하르키우=AP/뉴시스] 2024년3월 18일(현지시각) 우크라이나 하르키우에서 러시아의 전쟁 범죄를 수사하는 한 검사가 러시아군의 미사일 파편들을 조사하고 있다. 2024.03.19. /사진=민경찬

[하르키우=AP/뉴시스] 2024년3월 18일(현지시각) 우크라이나 하르키우에서 러시아의 전쟁 범죄를 수사하는 한 검사가 러시아군의 미사일 파편들을 조사하고 있다. 2024.03.19. /사진=민경찬이 시각 인기 뉴스

풍산은 지난달 공시를 통해 올해 별도 기준 매출 가이던스를 전년 대비 4.7% 증가한 3조3000억 원으로 제시했다. 특히 가장 수익성이 높은 방산 수출사업 매출액은 전년 대비 17.7% 증가한 5860억원으로 늘어날 것으로 전망했다.

전체 방산 매출액은 1조1150억원이 될 것으로 보인. 방산 매출액의 경우 2019년 6052억원을 기점으로 2020년 7074억원→2021년 7400억원→2022년 9009억원→2023년 9896억원으로 지속 성장하고 있다.

아울러 풍산은 신제품(155㎜ 사거리연장탄) 수요와 수출 확대로 향후 2 년 간 순차적으로 현재 2 배 수준까지 155㎜ 포탄 생산 능력을 확대하는 등 방산부문 증설을 계획 중인 것으로 알려졌다.

한국투자증권은 풍산에 대해 목표가 6만원을 제시하며 "탄약과 포탄은 재래식 무기체계이며 수요 기반이 없으면 증설에 나서지 않는다"며 "방산 성장 사이클은 아직 중간 밖에 지나지 않았다"고 분석했다.

배당금 20% 높이고 배당성향도 20%까지…부산 센텀 2지구 개발로 수천억대 일회성 이익 전망

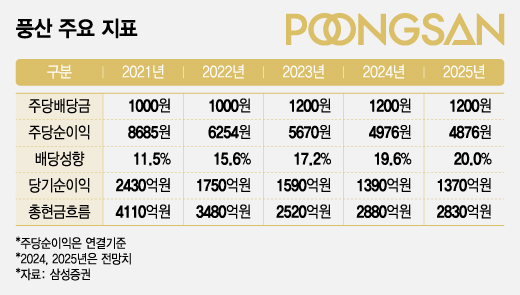

풍산 주요 지표(별도 기준, 주당순이익은 연결 기준)

풍산 주요 지표(별도 기준, 주당순이익은 연결 기준)풍산이 최근 부산시와 MOU(업무협약)을 거쳐 부산 공장 이전을 확정지은 것에 대해서도 증권가는 주주 환원 측면에서 긍정적 영향이 있을 것으로 본다.

이번 MOU는 부산시에 있는 센텀 2지구 사업 착공을 위해 해당 지구에 위치한 풍산의 공장을 다른 곳으로 옮기는 안건과 관련돼 있다. 부산시의 사업 추진 의지를 감안할 때 올해 풍산이 부지 매입 대금을 받을 가능성이 높은 상황이다.

현재 해당 부지의 장부가는 2000억원에 미치지 못한다. 다만 '센텀 2 지구' 개발에 따른 가격 상승분을 추정할 때 평가 금액은 8000억원을 상회할 것으로 예상된다. SK증권 (590원 0.00%) 리서치센터는 풍산의 목표가를 6만3000원으로 제시하며 "처분 이익이 반영된 이후 주주환원 확대 및 신규 사업 투자 등 기업 가치 제고 가능성이 높다"고 분석했다.