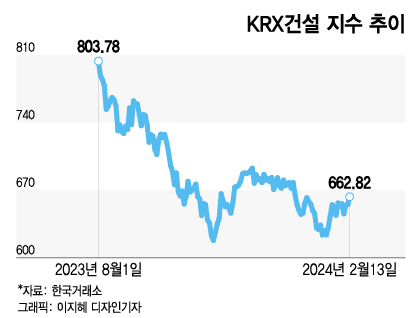

13일 코스피 시장에서 GS건설 (15,900원 ▼280 -1.73%)은 전 거래일보다 20원(0.13%) 떨어진 1만5220원에 마무리했다. 52주 최고가 1만7400원과 비교하면 12.8% 하락했다. DL이앤씨 (34,800원 ▼400 -1.14%)(10%), 현대건설 (35,350원 ▼350 -0.98%)(34.7%)도 지난해 고점 대비 큰 폭 하락했다. KRX건설업 지수는 6개월간 18% 내렸다.

미분양의 증가는 △아파트 일반분양 물량 증가 △부동산 경기 악화가 이유로 꼽힌다. 조정현 IBK투자증권 연구원은 "올해 3월까지 평균 1만7000세대 이상 일반 분양이 매월 나올 것으로 전망된다"며 "미분양 증가는 당분간 지속될 것으로 보인다"고 밝혔다.

주택 부문 비중이 큰 DL이앤씨의 지난해 4분기 매출액은 전년동기 대비 3.6% 하락한 2조3365억원을 기록했다. 같은 기간 영업이익은 26.3% 줄어든 887억원이다. 영업이익 면에서 시장 기대치를 20% 넘게 하회했다. GS건설은 3885억원의 영업적자를 기록했다.

건설사 대부분의 이익 추정치가 하향됐다. 부정적인 업황과 그에 따른 보수적인 가이던스가 반영된 영향이다. 김승준 하나증권 연구원은 "건설사 매출에서 가장 큰 비중을 차지하는 주택 부문 매출액이 대부분 감소하고 마진 개선도 어려울 것으로 본다"고 말했다.

이 시각 인기 뉴스

하나증권은 건설 업종 리포트를 발간하고 "2월은 추천종목 없다"고 밝혔다. 앞서 DL이앤씨를 추천해왔지만, 실적이 기대치에 못 미친 상황에서 최근 주가가 상승 흐름을 보여왔다는 점을 지적했다. 다른 종목 역시 추정치 하향 여지가 남았다며 보수적 입장을 보였다.

김 연구원은 "건설주 실적 기대감이 떨어졌고, 매매가도 하락하고 있는 상황에서 주택 구매를 보류하는 현상이 나타나고 있다"며 "가격 하락의 변곡점(바닥이라고 인지되는)부터 매매거래량이 증가할 수 있어 하반기에 들어 매수 시점을 고려해볼만 하다"고 언급했다.

건설 업종을 바라보는 각 증권사의 시각은 크게 다르지 않다. 2월 들어 건설 섹터 리포트를 낸 증권사 3곳(다올투자증권·하나증권·신한투자증권)은 투자의견 '중립'을 제시했다. 지난해 말 다수의 증권사가 '비중확대' 의견을 제시했던 것과 대비된다.