23일 금융권에 따르면 5대 은행(국민·하나·신한·우리·농협은행)의 신용대출 금리구간은 연 4.69~6.29%이고, 은행별 금리 구간의 중간값은 5.24~5.585%다.

결국 플랫폼사만 이득을 보고 금융소비자는 좋을 게 없다는 지적도 나온다. 금융사는 소비자들이 대환하면 중개수수료 명목으로 플랫폼에 수수료를 지급한다. 수수료가 결국 소비자들에게 전가될 수 있다. 처음 대환대출 플랫폼 도입을 논의했을 때부터 나온 얘기다. 대형은행 관계자는 "판매자도 손해보고 소비자도 손해보고 결국 중간에 수수료 챙기는 플랫폼만 이득을 볼 수 있다"고 말했다.

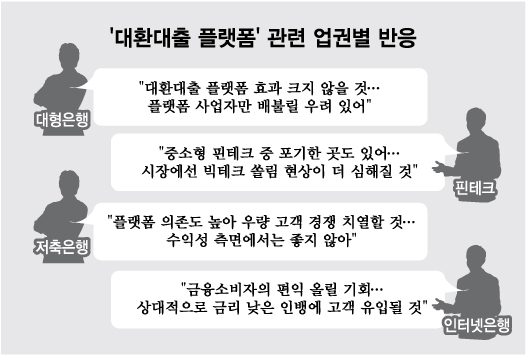

한 핀테크 관계자는 "중소형 핀테크 중 금융사를 한 군데도 입점시키지 못해 대환대출플랫폼을 포기할 수밖에 없는 상황에 처한 곳도 있다"며 "비교적 다양한 핀테크가 플레이어로 뛰는 대출비교서비스 시장과 달리 대환대출플랫폼 시장에선 빅테크 쏠림 현상이 더 심해질 것으로 보인다"고 말했다.

일부 대형 은행은 자신들이 쌓아온 '데이터'가 '빅테크'에 넘어갈 수 있다는 우려도 크다. 이에 신한은행은 자체 플랫폼을 오픈할 준비를 하고 있고, 국민은행은 플랫폼사 가운데 카카오페이와만 제휴를 맺었다.

이 시각 인기 뉴스

또 다른 대형은행 관계자는 "국내에서 리테일 규모가 가장 큰 국민은행이 카카오페이만 제휴를 맺은 것은 의미가 있다"며 "자신들의 데이터를 조건 없이 타 플랫폼에 넘기는 게 받아들이기 어려울 것"이라고 설명했다.

저축은행 등 2금융권은 수익성 우려와 함께 고객 이탈을 우려한다. 우량 고객을 두고 업권 내 치열한 경쟁을 하다보면 수익성이 악화할 수 있다. 한 저축은행 관계자는 "저축은행은 시중은행과 달리 영업점이 많지 않아 대출의 상당 부분이 플랫폼을 통해 일어난다"며 "플랫폼 의존도가 높은 만큼 우량 고객을 빼앗기지 않기 위한 경쟁도 치열할 것으로 본다"고 말했다. 이어 "대환대출플랫폼의 등장은 금융소비자 입장에선 긍정적인 일이지만 금융사의 수익성 측면에선 좋은 일이라고 보기 어렵다"고 했다.

반면 인터넷은행 업계는 이번 대환대출 플랫폼이 금융소비자의 편익을 올릴 기회가 될 수 있다고 보고 있다. 특히 인터넷은행측은 중저신용자를 중심으로 보다 많은 고객이 인터넷은행으로 유입될 것이라고 예측하고 있다. 한 인터넷은행 관계자는 "상대적으로 대출 금리가 낮은 인터넷은행에 고객들이 유입되는 효과가 있을 것으로 본다"고 말했다.