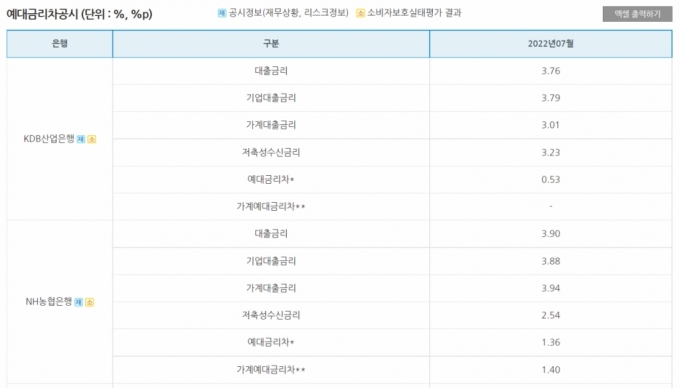

은행별 예대금리차 공시 / 사진=은행연합회 소비자포털 캡처

은행별 예대금리차 공시 / 사진=은행연합회 소비자포털 캡처특히 예대금리차가 새롭다. 한마디로 어느 은행이 '이자장사'를 잘하고 있는지 보여주는 지표다. 가계예대금리차가 가장 큰 은행은 전북은행(6.33%)이다. 토스뱅크(5.6%), 케이뱅크(2.46%), 카카오뱅크(2.33%) 등 인터넷전문은행도 높게 나타났다. 5대 은행 중에선 신한은행이 1.62%로 가장 높았다.

'평균의 함정' 외에도 대출과 예금상품을 알아보려는 소비자에겐 예대금리차가 큰 의미가 없다. 예금금리가 높고 대출금리가 낮아야 예대금리차가 적어지나 예대금리차가 가장 적은 은행이 반드시 대출금리도 가장 낮은 건 아니다. 가계예대금리차가 가장 적은 부산은행의 평균 가계대출금리는 3.87%로 산업은행, 경남은행에 이어 3위였다.

은행별 일반신용대출 대출금리 및 예대금리차 / 은행연합회 소비자포털 캡처

은행별 일반신용대출 대출금리 및 예대금리차 / 은행연합회 소비자포털 캡처구체적으로 신용점수가 901~950점인 고신용자를 가정하면 대출금리가 가장 낮은 곳은 하나은행(4.48%)이다. 그 다음이 케이뱅크·수협은행(4.71%), 국민은행(4.75%), 우리은행(4.77%) 순이다. 5대 은행 중에선 신한은행(5.22%), 농협은행(5.05%)이 비교적 높지만 지방은행인 전북은행(7.34%), 대구은행(6.09%), 경남은행(5.85%)과 비교하면 낮은 수준이다. 인터넷은행 중에선 케이뱅크가 경쟁력 있는 금리를 제시했으나 카카오뱅크(5.09%)와 토스뱅크(5.26%)는 기대 수준보다 높았다.

우대금리 적용 여부 등에 따라 실제 소비자가 받는 금리는 다르겠지만 7월 수치만으로는 지방은행과 인터넷은행의 대출금리 매력은 크지 않다. "햇살론 등 서민금융상품을 많이 취급했다"라고 항변하겠지만 특정 신용점수에는 이같은 해명이 통하지 않는다. 중저신용자에게 대출을 많이 해줬다고 고신용자에게 상대적으로 많은 이자를 받는 게 정당화되진 않는다. 신용대출을 원하는 고신용자라면 5대 대형은행을 찾는게 낮은 금리로 돈을 빌릴 가능성이 높다.

이 시각 인기 뉴스

예대금리차 공시 목적의 하나는 분명 금리경쟁이다. 김주현 금융위원장도 "대출금리를 너무 과도하게 올리는 문제를 통제하는 방법의 하나"라고 말했다. 실제로 공시 이후 대출금리를 낮추는 은행들이 생겼으니 정책 목표를 어느 정도 달성했다고 볼 수 있다.

![[광화문]슬기로운 예대금리차 공시 사용법](https://orgthumb.mt.co.kr/06/2022/08/2022082910594010881_1.jpg)