한국은행의 기준금리 인상에 맞춰 주요 은행들이 최대 0.5%포인트(p) 가량 예·적금 금리를 올렸지만, 평균 인상폭은 기준금리 인상폭(0.25%p)과 유사한 것으로 나타났다. 일부 수신 상품에만 최대 인상폭이 적용돼 소비자가 금리 상승을 체감할 정도는 아니라는 지적이 나온다. 반대로 대출 금리 인상폭은 가파르다.

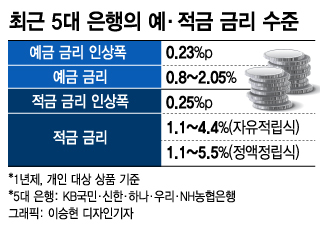

5대 은행 예·적금 상품 중 만기 1년, 개인 대상 상품만 추려 계산한 결과 예금 금리 인상폭은 평균 0.23%p, 적금은 평균 0.25%p로 나타났다. 금융감독원이 '수신금리 현실화'를 직접 권고한 직후인 지난해 11월 기준금리 인상 때와는 사뭇 다르다. 당시엔 대다수 예·적금 금리를 기준금리 인상폭보다 높게 올렸으나 이번엔 낮은 인상폭을 적용했다.

주요 은행 예금 금리는 여전히 1%대, 적금 금리는 2%대에 머무르고 있다. 전국은행연합회 비교 공시에 따르면 5대 은행의 예금 금리는 0.8~2.05%다. 적금의 경우 자유적립식 적금 1년제 기준 금리는 1.1~4.4%, 정액적립식 금리는 1.1~5.5%다. 4~5%대 금리를 주는 상품은 나란히 하나씩에 그친다.

반면 대출금리는 빠르게 오르고 있다. 이날 현재 4대 시중은행 변동형 주택담보대출(신규 코픽스 연동) 금리는 3.71~5.21%다. 가계대출 총량규제와 금리인상 본격화 전인 지난해 6월보다 상·하단이 각각 약 1.5%p, 1%p 올랐다. 1년 전 2%대가 대세였던 신용대출(1등급·1년) 금리는 3.511~4.85%로 올랐다.

이 시각 인기 뉴스

은행권 전체를 봐도 예·적금과 대출 금리 인상 폭과 속도 차이는 뚜렷하다. 지난해 8월 한은이 1년여 만에 기준금리를 올린 후 은행권 순수저축성예금(신규 취급액 기준) 금리는 3개월 동안 0.35%p 올랐다. 11월 금리는 평균 1.51%다. 같은 기간 가계대출(신규 취급액 기준) 금리는 0.43%p 오른 3.61%다. 예대금리 차이(잔액 기준)도 지난해 9월 2.14%p, 10월 2.16%p, 11월 2.19%p로 계속 벌어졌다.

소비자 체감은 아직 크지 않지만 금융당국은 지난해 11월 은행들이 수신금리를 대폭 상향 조정한 이후부터 예대금리 차이가 완화되고 있다고 설명한다. 정은보 금융감독원장은 지난 20일 "예대금리 차가 축소되고 있는 동향으로 파악하고 있다"고 했다. 더디지만 예대금리차가 서서히 좁혀지고 있다는 것이다.

은행들도 난감해 한다. 한 시중은행 여신 담당 임원은 "예·적금 금리를 파격적으로 올리고 싶어도 대출 금리가 더 크게 오를 수 있다"며 "시장 금리 인상 추이를 보기 위해 우선은 특화 상품 등 조달비용을 크게 늘리지 않는 상품의 금리를 올릴 수밖에 없다"고 말했다. 은행권 관계자는 "올해 가계대출 총량 증가율을 4~5%로 조여야 하기 때문에 대출 금리를 더 올려야 하는 상황"이라고 했다.