임종철 디자인기자 /사진=임종철 디자인기자

임종철 디자인기자 /사진=임종철 디자인기자사업 다각화를 통해 통신 일변도에서 벗어나 비통신 부문의 고른 성장을 아우르며 성장 모멘텀까지 확보했다는 점이 시장에서 좋은 평가를 받는다. 특히 KT (35,400원 ▼200 -0.56%) 등은 올해 가파른 주가 상승에도 불구하고 여전히 배당 수익률이 5%를 웃돌 것으로 기대되는 등 배당 매력까지 갖췄다.

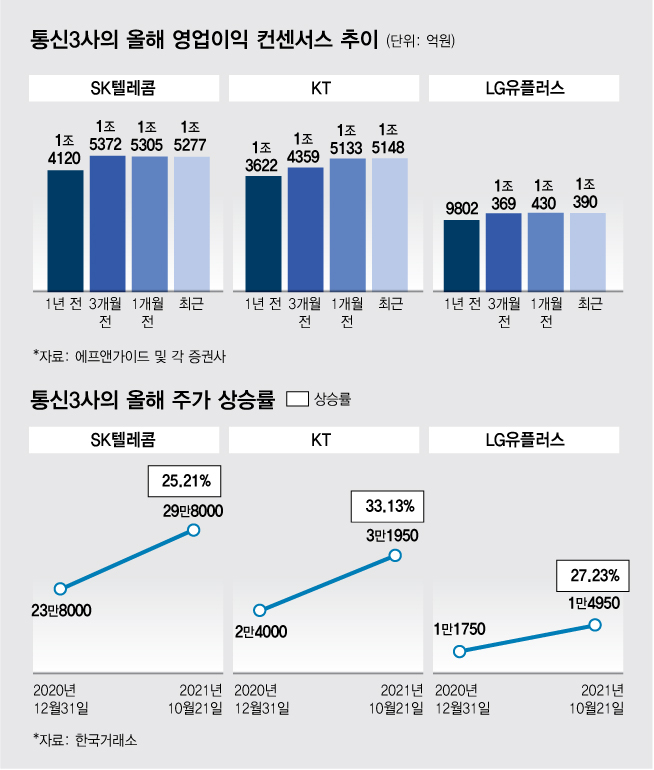

21일 투자정보업체 에프앤가이드에 따르면 최근일 기준 SK텔레콤 (51,300원 0.00%), KT, LG유플러스 (10,080원 ▲180 +1.82%) 등 통신3사의 올해 영업이익 컨센서스 합계는 4조815억원으로 예상된다. 지난해 3사 영업이익 합계(3조5747억원) 대비 14.2% 가량 늘어난 수준이다. 전년 대비 영업이익 성장폭은 KT가 27.9%로 가장 높을 것으로 예상되고 LG유플러스(+17.24%) SK텔레콤(+1.55%) 등이 뒤를 이을 것으로 전망됐다.

3분기 실적시즌에 대한 기대감도 마찬가지로 높아지는 모습이다. 통신 3사의 3분기 영업이익 합계에 대한 시장 컨센서스는 최근일 기준 1조319억원으로 1년 전 시점(9051억원) 대비 14% 가량 높아졌다.

실적·주가에서의 안정적인 우상향 흐름이 이어지는 데 대해 증권가에서는 통신과 비통신 부문의 고른 성장세로 성장 모멘텀을 확보했다는 점을 공통적으로 꼽는다.

안재민 NH투자증권 연구원은 이날 통신업 분석 보고서를 통해 "비통신 사업을 통한 통신사들의 성장 도모와 5G로 인한 수익성 개선으로 내년 실적성장 및 다양한 영역으로의 사업 확장이 기대된다"며 업종 투자의견을 '긍정적'(Positive)로 제시했다.

이 시각 인기 뉴스

안 연구원은 "통신사이지만 비(非)통신 사업의 중요성이 부각되고 있다"며 "통신 사업의 안정적 현금흐름을 기반으로 성장을 도모할 수 있는 사업들에 대한 투자가 지속됐고 5G 시대가 도래하면서 통신 네트워크와 데이터를 활용한 사업의 확장 가능성이 커졌다"고 했다. 기존 통신 사업을 기반으로 미디어, 커머스(전자상거래), 콘텐츠, 보안, 클라우드, AI(인공지능) 등으로 확장된 사업부문의 고른 성장세가 예상된다는 것이다.

김 연구원은 "SK텔레콤을 제외하면 배당성향이 높지 않고 LG유플러스는 상향 가능성이 높은 상황인데 통신 부문 이익이 급증하고 있기 때문"이라며 "보수적으로 봐도 KT와 LG유플러스는 20~30%에 달하는 DPS 상승이 예상된다"고 했다.

또 "ARPU(가입자당 평균매출)과 DPS가 상승하는 국면에 현재의 기대 배당 수익률은 절호의 기회가 될 것"이라며 "배당 투자에 관심이 없는 투자자라고 하더라도 KT와 LG유플러스를 중심으로 기계적인 통신주 매수에 나설 것을 권한다"고 했다.

SK텔레콤은 이미 배당성향이 높아서 DPS 상향 가능성이 낮지만 KT와 LG유플러스의 DPS 상향폭은 26%, 22%에 이를 것이라는 이유에서다. KT와 LG유플러스의 올해 배당수익률은 현재 주가 수준에서 각각 5.1~5.8%, 3.8~4.1%에 이를 것으로 예상된다는 게 김 연구원의 설명이다.