@머니투데이 유정수 디자인기자

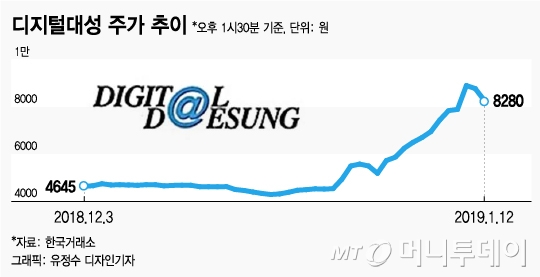

@머니투데이 유정수 디자인기자12일 한국거래소에 따르면 이날 오후 1시 50분 기준 디지털대성의 주가는 전일 대비 5.82% 하락한 8260원에 거래 중이다. 주가는 다소 떨어졌지만 올 초 주가(1월2일 4400원)와 비교하면 수익률은 약 90%로 코스닥 종목 중 최상위권에 해당한다.

증권가에서는 디지털대성이 그동안 기업 펀더멘탈에 비해 저평가된 상태였다고 평가한다. 인수합병으로 덩치를 키우고 지난해 실적이 개선되는 등 양호한 지표를 나타냈지만, 그에 비해 주가는 크게 오르지 않았다는 것이다.

연결기준 2017년 매출액은 전년 대비 7.6% 상승한 898억4000만원, 영업이익은 26.7% 오른 100억원을 기록했고 지난해 실적 컨센서스(시장 전망치)는 매출액 1041억원 영업이익 139억원으로 전년 대비 각각 16%, 39% 상승할 것으로 예상된다.

올해는 회사의 주력 사업인 온라인교육(인터넷 강의) 부문에서 지난해 11월 새롭게 출시된 '19프리패스'가 실적 성장을 견인할 것으로 분석된다. 이 상품은 19만원으로 상품 구입일부터 올해 수능일까지 모든 온라인 과목을 수강할 수 있는 패키지로 타사 대비 약 60% 저렴한 가격이다.

이 시각 인기 뉴스

손승우 신한금융투자 연구원은 "이 패키지 상품으로 올해 디지털대성의 온라인 가입자 수는 전년 대비 62% 증가할 것으로 예상된다"며 "온라인교육과 교재 매출은 전년 대비 각각 62%, 52% 늘어날 것"이라고 분석했다.

그동안 꾸준히 3~5%의 높은 배당률을 보인 것도 매력으로 꼽힌다. 디지털대성의 배당수익률(주가 대비 배당금 비율)은 2014년 3.8% 2015년 4.9% 2016년 4% 2017년 5.1%로 지난해 코스닥 상장사 평균 배당수익률 0.65%보다 월등히 높다.

2022년 대입제도 개편에 따라 정시 비중이 30% 이상으로 늘면서 인터넷 강의 수요 증가로 인한 교육 관련 종목들의 수혜가 예상된다.

최종경 BNK투자증권 연구원은 "디지털대성의 매출액은 2018년부터 향후 5년간 연평균 13% 성장할 것"이라며 "높은 배당성향과 우수한 재무구조, 견조한 실적성장 등으로 주목받고 있다"고 설명했다.