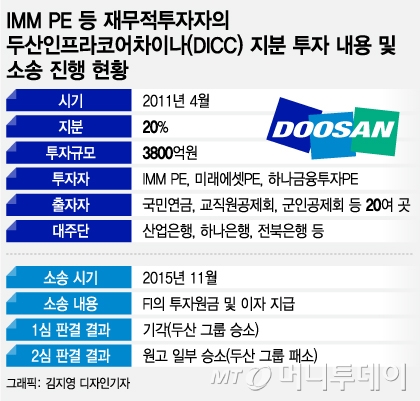

22일 관련업계에 따르면 두산인프라코어 (8,370원 ▲50 +0.60%)는 중국 자회사 DICC 소송과 관련한 리스크를 감사보고서상 '우발채무'로 기록했다. 회사에 끼칠 영향이 크지 않다고 판단했다는 의미다.

지난 2월 두산인프라코어는 DICC 지분 20%를 보유한 FI측과 주주 간 계약 소송 2심에서 패소했다. 법원은 주주 간 계약에 따라 FI가 확보한 드래그얼롱(동반매도청구권) 옵션을 활용하는 데 있어 두산인프라코어가 적당한 지원을 해주지 않았다고 봤다.

두산인프라코어 관계자는 "이 소송 자체는 100억원 규모로, FI측이 만약 일부 승소한다 하더라도 7000억원 수준의 매매대금 문제는 다시 다뤄야 할 사안"이라며 "FI측이 요구하는 매매대금은 2015년 DICC 매각 진행 당시 추정된 기업가치와 상당한 차이가 있어 비논리적"이라고 말했다.

반면 FI는 2심 판결에서 1심 판결을 뒤집은 만큼 남은 대법원 판결 과정에서 승소 가능성을 높게 보고 있다. 특히 승소할 경우 DICC 투자 당시 맺은 주주 간 계약에 따라 투자원금 3800억원에 내부수익률(IRR) 15%에 따른 이자까지 고려해 7096억원에 지분 20%를 넘길 수 있을 것으로 기대하고 있다. 3심까지 기간이 남아있는 만큼 판결이 확정되는 시점에는 지분 20%의 매매대금을 8000억원 이상으로 추산하고 있다.

이 시각 인기 뉴스

또 FI인 IMM PE, 미래에셋PE, 하나금융투자PE뿐 아니라 해당 투자의 출자자와 대주단으로 묶인 국민연금 등 연기금과 산업은행 등 금융권에서도 소송 결과를 예의주시하고 있다. FI측 관계자는 "2심 승소로 인해 두산인프라코어가 주주 간 계약을 성실히 이행하지 않았다는 걸 인정받았다"며 "향후 최종심에서도 좋은 결과를 이끌어낼 것으로 기대하고 있다"고 말했다.

문제는 판결에 따라 두산인프라코어가 FI측 주장대로 7000억~8000억원대 수준의 가격으로 DICC 지분 20%를 매입해야 할 경우 유동성 문제가 불거질 수 있다는 데 있다. 지난해 말 기준 두산인프라코어의 연결기준 자기자본은 3조1731억원, 부채비율은 223.8%다. 일각에선 두산인프라코어가 소송 결과에 따라 FI측 DICC 지분을 매입하려면 보유한 계열사 지분을 매각해야 할 수도 있다는 지적도 나온다. 두산인프라코어 관계자는 "DICC가 계속 성장하고 있는 만큼 소송 결과에 따라 다양한 카드를 찾을 수 있을 것"이라고 말했다.