기사 하단의 첨부파일을 누르면 큰 이미지를 내려받을 수 있습니다.

기사 하단의 첨부파일을 누르면 큰 이미지를 내려받을 수 있습니다.생명보험사들이 지난 4월부터 경쟁적으로 내놓은 '연금전환 가능한 종신보험'이 일부 소비자에게 '연금보험'으로 잘못 팔리는 것으로 나타났다.

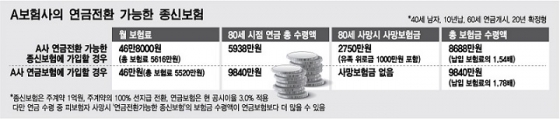

연금가입을 원하는 소비자가 '연금' 기능만을 강조한 보험설계사 설명을 듣고 덜컥 가입하면 순수 연금보험 대비 보험금이 반토막 날 수 있다. 또 연금보험과 종신보험을 따로 가입한 것보다 경우에 따라서 600~700만원의 보험료를 더 내야 하는 것으로 분석됐다.

하지만 연금보험에 가입하려는 소비자가 '사망보험금도 준다'는 말에 솔깃해 잘못 가입하면 낭패를 볼 수 있다.

물론 종신보험은 사망시 고액의 보험금이 나온다. 80세에 사망했다면 사망보험금 2750만원(유족위로금 포함)을 받을 수 있다. 연금수령액과 합치면 총 8688만원을 받는다. 하지만 이 경우에도 연금보험에만 가입했을 때보다 보험금이 1000만원 가량 작았다.

애초부터 순수 종신보험과 연금보험으로 쪼개서 가입했다면 보험료가 600만원 넘게 저렴해진다.

이 시각 인기 뉴스

총 보험금(사망보험금+연금수령액)이 똑같다고 가정하면 '연금전환이 가능한 종신보험'의 월 보험료는 46만8000원. 종신보험(27만2690원)과 연금보험(14만원)으로 나눠 가입하면 41만2690원으로 낮아진다. 10년 간 낸 보험료 총액을 비교하면 무려 663만원이나 저렴해진다. 물론 이는 공시이율(3%) 기준이고, 최저보증이율로 계산하면 결과는 달라진다.

보험업계 관계자는 "연금 받는 종신보험은 젊었을 때는 사망 보장을 받고, 은퇴 후에는 연금을 받을 수 있다는 점에서 상품 자체는 정말 훌륭하다"며 "하지만 상품 이름부터가 소비자에게 '연금'으로 오인될 소지가 크다"고 지적했다.

보험사들이 '종신'을 '연금'인 듯 파는 것은 사업비(수수료) 때문이다. 연금보험은 보험료의 5~10%를 수수료로 떼 가지만 종신보험은 30% 수준까지 받을 수 있어서다. 설계사는 종신보험을 한번 팔면 월 보험료의 6~7배까지 수당으로 챙길수 있다.

올해 들어 저축·연금보험 공시이율보다 보장성 공시이율이 높게 책정된 것도 "종신보험 금리가 더 좋다"는 마케팅을 위한 측면이 없이 않다. 주요 생보사들의 이달 보장성 공시이율은 3%~3.25%로 저축·연금보험의 공시이율을 역전했다.

금감원 관계자는 "저축성은 저축 목적에 맞게, 보장성은 보장 목적에 맞게 판매하고 가입해야 한다. 연금 목적으로 종신보험에 가입하면 절대적으로 불리하다"며 "금리만 부각시키며 종신보험을 파는 행위에 대해 제대로 들여다볼 계획"이라고 밝혔다.

보험사의 연금전환 가능한 종신보험 수령액 차이 비교 그래픽 내려받기