/그래픽=유정수 디자이너

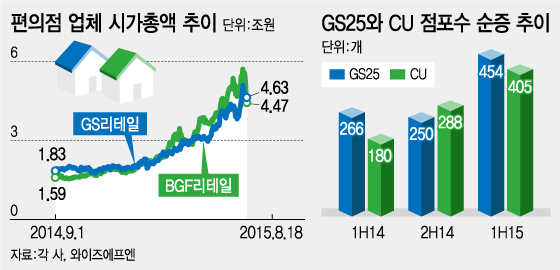

/그래픽=유정수 디자이너당초 편의점 업계 실적 발표의 관전 포인트로 GS리테일 (20,050원 ▼50 -0.25%)의 슈퍼마켓 사업을 꼽았었다. GS리테일이 편의점 1위 업체인 BGF리테일 (3,700원 ▼15 -0.40%)과 유사한 규모의 편의점을 보유하고 별도로 슈퍼마켓 및 부동산 임대업 등 다른 사업을 영위하고 있으면서도 시가총액이 BGF리테일에 뒤처져 있었기 때문이다.

이런 시가총액 차이의 원인은 슈퍼마켓 부문의 부진에 있으며 만일 슈퍼마켓 부문이 흑자 전환에 성공한다면 GS리테일의 시가총액이 다시 BGF리테일을 넘어설 수 있을 것이라고 지적한 바 있다. (관련기사: GS리테일 2Q 실적에서 주목할 포인트…'슈퍼마켓')

그런데 여기서 GS리테일 (20,050원 ▼50 -0.25%)의 시가총액 상승에 못지 않게 주목할 것은 BGF리테일 (3,700원 ▼15 -0.40%)의 시가총액 하락이다. 이는 편의점의 고성장이 주가에 충분히 반영되었다는 인식이 반영되면서 차익실현 매물이 크게 늘어났기 때문이다. 그러나 편의점 업태의 높은 성장성을 고려하면 편의점주들의 주가 상승이 멈출 것이라 생각하기에는 아직 이른 감이 없지 않다.

편의점 GS25와 CU는 올해 상반기에만 각각 454개와 405개의 점포를 신규 출점했다. 이는 전년도 연간 점포수 순증이 GS25가 516개, CU가 468개였던 점과 비교하면 거의 2배 수준이다.

또한 산업통상자원부에 따르면 2분기 편의점의 점포당 매출은 전년 대비 20%나 증가했다. 물론, 담배가격 인상으로 구매단가가 20% 상승한 영향이 크다. 그러나 보수적으로 계산, 구매단가 상승이 모두 담배가격 인상에 따른 것으로 보고 구매단가 상승분을 점포당 매출 성장률에서 제외하더라도 점포당 매출은 전년 수준에서 결코 하락하지 않았다.

이 시각 인기 뉴스

이는 크게 늘어난 신규점이 전체 점포의 평균매출에 영향을 주지 않을 만큼 편의점을 찾는 고객이 늘어났다는 것을 의미한다. 실제로 2분기 편의점의 구매건수는 점포수 증가율 만큼 증가했다. 이는 편의점이 신규 고객을 유입할 수 있는 위치에 출점하는 역량이 강화됐음을 의미한다. 따라서 1~2인 가구 증가세가 지속되는 한 편의점의 고성장을 의심할 소지는 없다고 볼 수 있다.

특히, 국내외 경제의 불확실성이 커지고 내수 경기 역시 뚜렷한 개선이 나타나고 있지 않은 현시점은 편의점의 안정적인 고성장이 더욱 부각될 수 있는 시점이다.