'의무보험'인 자동차보험을 앞세운 KB손보의 시너지가 기대되는 이유다. 또 2017년 6월 이후 복합점포가 확대 시행되면 2017년 2월까지 방카룰을 유예 받은 농협생명이 '빅3'로 발돋움 할 수 있는 발판을 마련할 수 있다.

보험지점 입점이 가능한 복합점포는 지주사별로 3곳이지만, 실제 입점하는 보험지점은 6개가 될 전망이다. 생보 1곳, 손보 1곳이 각각 한 복합점포에 동시 입점할 수 있어서다. 가령 KB금융 (73,900원 ▲200 +0.27%)지주의 한 복합점포에 KB손보와 KB생명이 동시에 들어갈 수 있다. 손보 계열사가 없는 금융지주에 외부 보험사가 '이종결합'할 가능성도 없지 않다.

수수료를 낮춘 복합점포 전용 보험상품도 나온다. 복합점포에서 저축성 보험 등에 가입하면 보험료가 더 낮아진다. 모집수수료 등 사업비가 더 낮다는 점에서 금융위는 보험사에 전용상품 개발을 주문했다.

일각의 논란이 일었으나 은행·증권과 함께 보험상품 공동판매가 가능해진다. 한 고객을 두고 종전의 은행·증권 공동상담소에서 보험을 팔 수는 없지만, 보험지점이 만든 공동상담소에서 은행·증권 공동마케팅을 가능하다는 게 금융위 해석이다. 공동판매 가능여부는 보험업계 초미의 관심사였다.

이 시각 인기 뉴스

◇KB손보·농협생명, 날개 달았다=복합점포는 '방카룰' 무풍지대다. 이에 따라 손보사들의 '미끼' 상품인 자동차보험 판매가 가능하다. 지난달 KB금융 계열사로 편입된 KB손보가 가장 큰 수혜를 본다. 보험업계 관계자는 "자동차보험은 의무보험이라서 1년에 한번은 꼭 가입해야 한다"며 "은행 고객에게 대출을 해 줄 테니 복합점포에서 자동차보험에 가입하라고 할 가능성이 높다"고 지적했다.

종신보험 등 보장성보험 판매도 가능하다. 생보사 중 농협생명이 이득을 볼 수 있다. 이 보험사는 2017년까지 '방카 25%룰' 적용 유예를 받았다. 2017년 6월 이후 복합점포가 확대 시행되면 복합점포 입점을 통해 사실상 무한정으로 유예 받는 효과를 볼 것이란 지적이다.

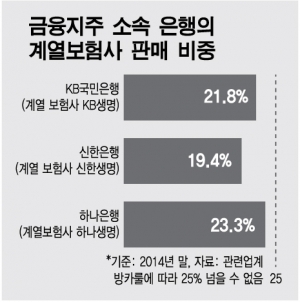

복합점포에서 '계열보험사 밀어주기'로 소비자 선택권이 축소될 거란 우려도 나온다. 계열 보험사 판매 비중(25%)을 넘긴 은행이 보험지점으로 고객을 유인할 가능성이 높아서다. 지난해 말 기준 하나은행의 하나생명 판매 비중은 23.3%에 달했다. 이 보험사의 업계 점유율은 1%수준이다. 시장 점유율 대비 23배로 은행창구에서 '밀어준'셈이다. 신한은행의 신한생명 비중은 19.4%, 국민은행의 KB생명 비중은 21.8%로 이와 크게 다르지 않았다.