28일 금융감독원에 따르면 올 상반기 연결기준 태양 누적 영업이익은 34억6600만원으로 전년 동기(59억원) 대비 41.27% 줄었다. 매출은 1054억8600만원으로 같은 기간 2.86% 늘었지만 영업이익은 되레 급감한 것. 당기순이익도 28억여원에 그쳐 전년 동기(59억3200만원)의 절반에도 미치지 못했다.

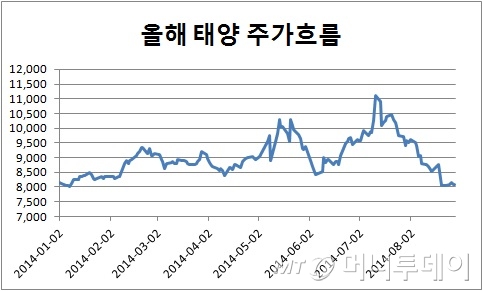

지난달 14일 이후 이달 27일까지 태양의 주가가 하락하던 33거래일 동안 개인이 21억원 가량을 순매수하고 있지만 외국인이 1억3000만원, 기관이 10억7000만원 가량을 지속적으로 순매도하고 있다. 이 기간 외국인, 기관이 태양을 순매수한 날은 각각 14거래일, 4거래일에 불과하다. 태양에 대한 주요 수급주체의 투자심리가 싸늘하다는 얘기다.

그럼에도 수익성 저하는 태양의 발목을 잡는 우려요인으로 작용하고 있다. 매출액에서 재료비 등을 제외한 매출총이익이 차지하는 비중(매출총이익률)은 2012년 10.35%에서 지난해 상반기 11.37%로 다소 상승했지만 올 상반기에는 9.65%로 떨어졌다. 태양의 매출총이익률이 10%를 밑돈 것은 2007년 사업연도 이후 약 7년만에 처음이다.

다른 이익지표의 하락세도 눈에 띈다. 매출액 대비 영업이익률은 2011년 4.14%에서 지난해 상반기 5.61%로 상승했지만 올 상반기에는 3.29%로 하락했다. 당기순이익률 역시 2011년 4.19%에서 지난해 상반기 5.79%로 개선되는 모습을 보이다 올 상반기에는 2.67%로 절반 수준으로 떨어졌다.

이 시각 인기 뉴스

1위업체인 만큼 시장점유율을 확대하기보다 경쟁사의 침식을 방어해야하는 입장이라 불리하다. 태양 전체 매출의 56~61%를 차지하는 부탄가스 등 연료관 사업부문의 시장점유율은 2011년 45.1%에서 지난해 43.5%로 떨어진 상태다. 반면 경쟁사 대륙제관의 시장점유율이 같은 기간 12.4%에서 22.4%로 큰 폭으로 성장, 태양의 아성을 위협하는 모습이다.

썬연료 등 주력제품의 판가가 지속적으로 하락하고 있다는 점 역시 우려요인으로 꼽힌다. 부탄가스 썬연료 제품의 내수용 평균가격은 2012년 682원에서 올 상반기 656원으로 3.8% 떨어졌고 수출용 제품의 가격 역시 같은 기간 777원에서 647원으로 16.73% 떨어졌다.