돈을 더 버는 것보다 세금 덜 내는 것을 고민해야 하는 슈퍼리치에게 최고의 절세상품은 무엇일까.

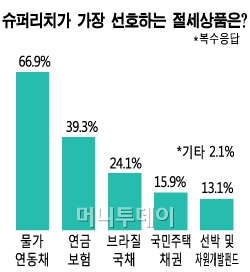

물가채는 원금과 이자가 고정된 일반채권과 달리 물가상승률만큼 원금이 오르는 채권이다. 물가채에 1억원을 투자했다고 치자. 1년 물가가 3% 오르면 원금이 1억300만원으로 느는데 원금 증가분은 비과세된다. 여기에 연 1~2%의 기본금리가 붙어 사실상 4~5%의 이자를 챙길 수 있다.

물가채 다음으로 슈퍼리치가 선호하는 절세상품은 연금보험(57명·39.3%)으로 조사됐다. 연금보험은 10년 이상 유지하는 경우 발생한 수익에 대해, 그리고 연금수령시 연금소득에 대해 비과세된다.

최윤희 미래에셋증권 WM센터원 PB는 "연금보험은 수익성은 높지 않지만 안정성을 중시하는 슈퍼리치에게 인기가 많다"며 "정기예금보다 절세효과가 높고 중도인출 가능 상품도 있어 포트폴리오에 반드시 편입해야 하는 상품"이라고 설명했다.

이 시각 인기 뉴스

이와 함께 △브라질국채(35명·24.1%) △선박 및 자원개발펀드(19명·13.1%) △국민주택채권(23명·15.9%) 등도 슈퍼리치의 절세상품으로 꼽혔다.

브라질국채는 표면이율이 연 10%에 달하는 해외채권으로 한국·브라질 조세협약 덕분에 자본차익과 환차익까지 모든 소득에 대해 비과세된다. 유전펀드와 선박펀드는 각각 2014년 말, 2013년 말까지 배당소득 분리과세가 적용된다. 국민주택채권은 표면금리가 0%로 이자소득이 없어 세금도 내지 않는다.

절세에 대한 관심을 반영하듯 VVIP센터에서 자산관리를 받는 슈퍼리치가 재테크에서 가장 중시하는 요소는 절세(98명·67.6%)가 압도적이다. 특히 수익성(39명·26.9%)보다 안정성(87명·60%)에 큰 비중을 두고 자산을 관리했다. 이밖에 상속·증여(49명·33.8%)에도 큰 관심을 보였다.