# B건설은 현재 진행 중인 복합개발 프로젝트와 관련, 지급보증 대신 △책임준공 △70% 책임분양 △공사비 30% 이연 등을 놓고 금융사와 검토 중이다. 또 오피스의 경우 선매각을 통해 자금조달에 숨통을 트고 단순도급 시공사로 참여해 우발채무를 줄이는 방안을 고민하고 있다.

2일 부동산업계에 따르면 IFRS 도입으로 PF 대출에 대한 건설사 지급보증 감소로 PF 조달시장이 위축될 것으로 예상되면서 개발사업을 주도하던 디벨로퍼와 건설사들은 물론 자금을 운용하던 금융사 모두 고민에 빠졌다.

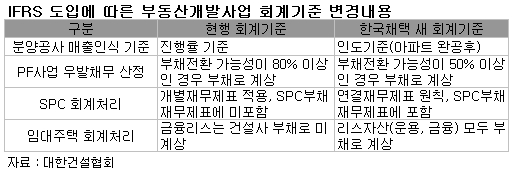

여기에 현재 임대주택의 운용리스는 임차인 부채로, 금융리스는 임대인 부채로 인식되지만 새 기준에서는 금융리스도 건설사 부채로 계상된다. 결국 새 회계기준은 부동산개발시장에서 가장 효과적인 신용보강을 해주던 건설사의 지급보증 역량을 약화시켜 자금조달에 어려움을 겪게 된다.

이 시각 인기 뉴스

이에 따라 건설사, 시행사, 금융사 등 부동산개발시장 참여주체들은 새 회계기준 도입 이후 변화를 예의주시하며 대응방안을 마련하는데 고심하고 있다. 건설업체들은 다양한 신용보강이 필요한 시행사도급사업보다 직접 차입 등을 통한 자체사업을 늘리는 방안을 고민 중이다. 다만 직접 차입은 부채비율에 악영향을 미칠 수밖에 없어 한계가 있다는 지적이다.

시행업계에선 다양한 개발경험을 보유한 디벨로퍼와 재무적투자자간 공동사업, 자금력과 신용도가 우수한 대기업계열 디벨로퍼의 약진, 우량토지를 보유한 기업의 디벨로퍼 변신이 유력한 시나리오로 꼽히고 있다. 실제 롯데그룹, CJ그룹, 애경그룹 등은 막대한 보유토지를 개발할 디벨로퍼로 롯데자산개발, CJ C&I, AM PLUS 등을 설립해 부동산개발시장을 주도하고 있다.

PF분야에서는 사업성 평가가 한층 강화되고 디벨로퍼의 자기자본 비중이 높아지며 재무적투자자가 담보 없이 리스크를 분담하는 공동 지분투자 또는 메자닌 파이낸싱이 늘어날 것으로 전망되고 있다.

현재 부동산개발시장에서는 이에 대한 과도기로 다양한 PF 구조를 고민 중이다. A증권처럼 개발형 신탁을 만드는 것은 물론 건설사 지급보증 없이 건설사 책임준공, 70% 책임분양, 공사비 30% 이연 등의 대안으로 검토 중이고 건설사는 오피스 선매각을 통해 단순 시공사로 참여해 우발채무를 줄인다는 구상이다.

한 대형건설사 관계자는 "새 회계기준 적용 이후 가장 효과적인 PF 조달방안이 나올 때까지 다양한 시도가 이뤄질 것"이라고 말했다.