로슈는 다국적 제약사 중 가장 먼저 항체치료제 시장을 선점한 회사로 주목받아왔다. 최대주주의 지위를 이용해 제넨텍이 개발한 주요 항체치료제의 판권을 차지한 덕분이다. 지난해 로슈의 제약부문 매출액은 290억 달러였다. 이중 3분의 1인 95억 달러를 제넨텍의 항체치료제에서 올렸다.

지금은 상황이 완전히 바뀌었다. 항체치료제가 각광을 받게 되면서 그만큼 제넨텍이 보유한 파이프라인(개발중이거나 보유하고 있는 제품군)이 매력적으로 다가온 것이다. 로슈가 제넨텍 제품에 대해 보유하고 있는 판권이 오는 2015년 만료될 예정인 점도 한 이유로 분석된다.

로슈의 인수 제의에 제넨텍 대주주는 "가격이 싸다"며 거절했다. 그럼에도 로슈는 공개매수까지 거론하며 인수의사를 굽히지 않고 있다.

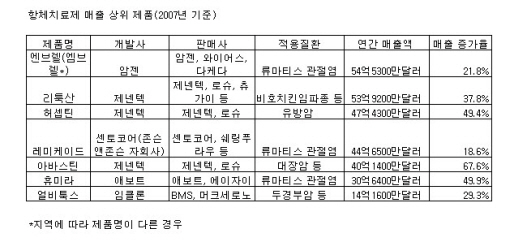

제넨텍이 개발한 항암제 '아바스틴'과 '리툭산', '허셉틴' 등은 항암 항체치료제 블록버스터 3총사로 불린다. 전 세계 매출액이 40억~50억 달러대에 이르는 데다 성장률도 매우 높다. '아바스틴'은 지난해 40억1400만 달러의 매출을 올려 셋 중 매출규모는 가장 작지만 성장률은 67.6%로 독보적이다. '리툭산'과 '허셉틴'의 성장률은 각각 37.8%와 49.4%에 달한다.

이 시각 인기 뉴스

그러나 지난달 임클론은 65억 달러를 제시한 일라이릴리를 택했다. 일라이릴리는 이번 인수를 위해 20억~30억 달러의 빚마저 얻은 것으로 알려졌다. 내년 경 임클론이 임상 3상을 시작하려 하는 3개 항체치료제가 회사의 몸값을 높였다.

임클론의 '얼비툭스'는 2006년 출시되자 마자 10억 달러가 넘는 매출을 올려 화제가 된 항암제다. 이에 따라 임클론의 나머지 파이프라인에 대한 기대도 높아진 것이다. 해외 애널리스트들은 임클론이 개발중인 신약 중 최소한 5개가 항체치료제 반열에 오를 것이라고 전망했다.

이같은 사례는 다국적 제약사들이 항체치료제 시장에 얼마나 큰 관심을 갖고 있는지 여실히 보여준다. 이들 외에도 존슨앤존슨, 와이어스, 애보트 등 세계 10위권의 다국적 제약사들이 항체 치료제 시장에 뛰어들었다. 지난해 전 세계 매출액 10억 달러 이상의 항체치료제 가운데 이들이 판권 일부를 보유하지 않은 제품이 없을 정도다.

다국적 제약사들은 항체시장에 앞다퉈 뛰어들고 있다. 세계 3~4위 규모 다국적 제약사의 한 임원은 "로슈 등 다른 회사들과 비교해 항체치료제 시장 진입이 다소 늦었다"고 우려했다. 그는 "로슈는 제품군의 50%가 바이오의약품이고 앞으로 이 비중은 더 늘어날 것"이라며 "우리는 올해부터 항체치료제 개발에 돌입해 갈 길이 멀지만 갈 수밖에 없는 길"이라고 말했다.