SKC의 동박 제품

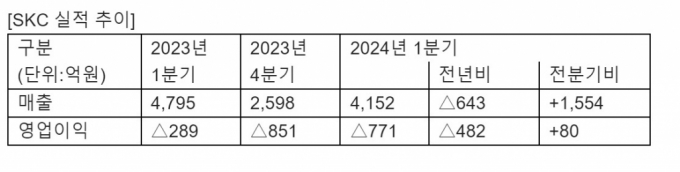

SKC의 동박 제품SKC는 지난 1분기 영업손실 762억원을 기록했다고 3일 공시했다. 전년 동기 대비 적자폭이 163.7% 확대됐다. 매출의 경우 4152억원으로 13.4% 줄었다. 부문별로는 동박 등 이차전지 소재사업의 적자가 399억원에 달했다. 화학 부문은 153억원의 영업손실을, 반도체 소재사업은 79억원의 흑자를 냈다.

회사 측은 2분기까진 어려운 상황이 이어지겠지만, 하반기부터는 반전을 이뤄낼 수 있다고 설명했다. SKC 관계자는 "올해 하반기부터는 본격적인 실적 개선을 이뤄낼 것으로 예상된다"며 "글로벌 이차전지 시장의 장기적인 성장 전망은 여전히 유효하다고 보고 품질 및 원가 경쟁력 강화에 집중, 하이엔드 제품을 기반으로 글로벌 시장의 회복 추세에 대응해 나갈 계획"이라고 설명했다.

이차전지 업계의 '게임 체인저' 중 하나로 인식되고 있는 실리콘 음극재 사업에도 속도를 내고 있다. 지난 1분기 시생산 시설을 완공하고 6곳 정도의 배터리 고객사 등과 제품 인증 평가를 진행 중이다. 평가 결과 등에 따라 구체적인 양산 투자 계획을 결정할 계획이다.

시장 상황이 녹록지 않은 만큼 투자는 숨고르기에 들어간다. 연간 시설투자 규모는 7400억원 수준을 예상하고 있다. 지난해 1조5000억원 수준의 시설투자를 단행한 것 대비 차이난다. SKC는 현재 보유 중인 현금 1조원을 바탕으로 재무 건전성에 초점을 맞춘 경영을 이어나간다는 방침이다. 북미 생산라인 확보 역시 미국 대선 결과 및 IRA(인플레이션감축법) 등 변수를 고려하며 '천천히' 검토해 나가는 방향을 설정했다.

이 시각 인기 뉴스

SKC 관계자는 "새로운 비즈니스 모델로의 급격한 변화 과정에서 '예견된 성장통'을 겪는 시기"라며 "하반기부터 사업 전반의 본격적인 판매 회복 등 실적 반등의 계기를 만들기 위해 최선의 노력을 다하겠다"고 말했다.