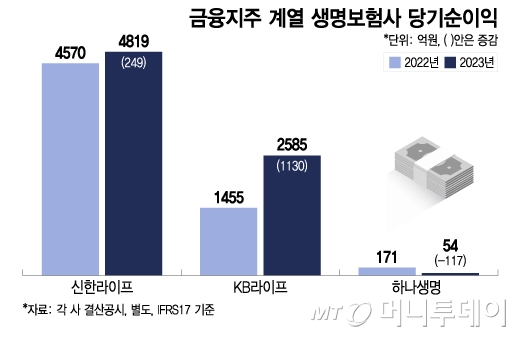

금융지주 계열 생명보험사 당기순이익/그래픽=이지혜

금융지주 계열 생명보험사 당기순이익/그래픽=이지혜17일 하나생명의 결산 공시에 따르면 지난해 당기순이익은 54억원을 기록했다. 새 보험국제회계기준(IFRS17)으로 전년(171억원)대비 117억원 줄었다.

하나생명은 지난해 하이브리드와 GA 채널을 통해 각각 20억원, 146억원의 월환산보험료(MCP)를 올렸다. 지난해 보험손익은 97억원으로 전년 24억원 손실에서 121억원이 늘었지만 투자 손실이 발목을 잡았다. 고금리 지속으로 투자 비용이 증가하고 해외부동산 대체투자 손실로 투자부문에서 36억원의 손실을 냈다. 지난해 대손충당금은 129억원으로 전년(81억원) 대비 48억원이 늘었다.

남궁원 체제인 하나생명은 올해 방카슈랑스를 통해 보장성상품 판매를 강화하고 GA·하이브리드조직 등 채널 안정화를 통해 수익을 더욱 끌어올린다는 계획이다. 투자부문은 안정성 중심으로 포트폴리오를 개선하고 매매익을 통해 추가 수익 시현에 나선다는 목표다.

다만 한계가 있다는 목소리도 있다. 대면 채널을 통해 영업을 활성화하기에는 영업 조직의 규모가 크지 않기 때문이다. 하나생명의 보험설계사 인력은 2022년 2월말 100명에서 올 2월말 기준 56명으로 1년 새 44명(44%) 줄었다. 대형사에 비해 상품 경쟁력이 갖춰지지 않은 상황에서 자사 상품만 팔아야 한다면 설계사 이탈이 불가하다는 게 업계의 시각이다.

이 시각 인기 뉴스

업계 한 관계자는 "하나생명은 방카슈랑스를 통해 연금·변액보험 상품 등을 팔아서 총자산이 6조원이 넘지만 바뀐 회계제도에서는 한계가 분명하다"고 말했다. CSM(보험서비스마진)을 높이기 위해서는 보장성 상품이 유리한데 방카슈랑스를 통해 보장성 상품을 팔기엔 제한적이기 때문이다. 최근에는 생명보험·손해보험 할 것 없이 건강보험 판매에 열을 올리고 있어 어느 때보다 GA 등을 통한 영업 경쟁이 치열한 것도 불리한 요인이다. 이 관계자는 "인수합병이 아니라 맨땅에 헤딩을 통해 규모를 끌어올리는 데는 어려움이 있다"고 말했다.