임종철 디자인기자 /사진=임종철 디자인기자

임종철 디자인기자 /사진=임종철 디자인기자국회 법을 개정하면서 특정 조건에 한해 소급적용이 가능하도록 부칙을 추가했는데, 중앙정부와 지방자치단체가 비과세 소급 여부를 두고 정반대 입장을 보이고 있는 것이다.

A사와 B사가 각각 2016년과 2018년 회생기업 인가결정을 받을 당시 등록세를 냈어야 했는데, 이를 내지 않았다는 이유로 본세에 버금가는 가산세(지연이자)까지 매겨 과세했다. 특히 2010년대 중반 조선업 침체로 A사 뿐만 아니라 관련 기업들이 연쇄적으로 회생절차에 들어가면서, 이들 두 기업 외에도 경상남도로부터 등록세 처분을 받은 기업들이 다수인 것으로 알려졌다.

A사와 B사 모두 회생절차를 마친 후 법원으로부터 인가받은 회생계획에 따라 채권자들에게 회생채권을 변제 중으로, 개정법에 따른 소급적용 대상이라는 게 행안부 판단이었다.

하지만 경남도 측은 소급적용이 가능하게 한 법 개정 자체를 수용할 수 없다며 제동을 걸었다.

이 시각 인기 뉴스

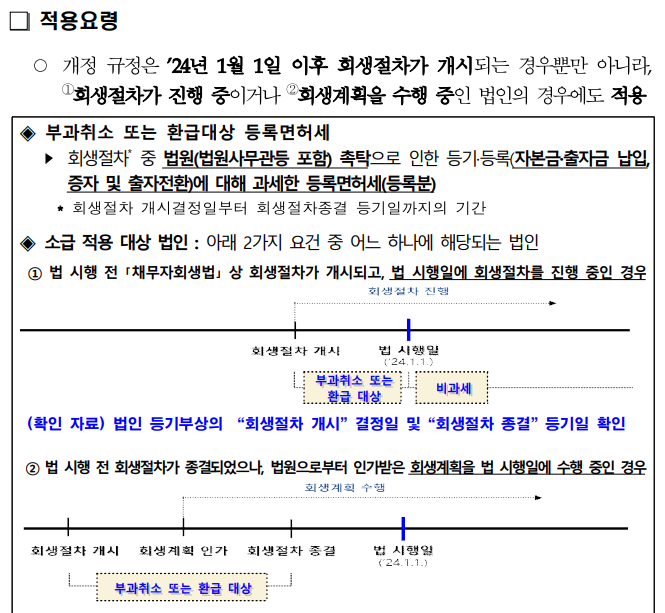

행정안전부가 지난달 13일 전국 지방자치단체에 배포한 '2024년 「지방세법」 적용요령' 지침 중 일부 발췌

행정안전부가 지난달 13일 전국 지방자치단체에 배포한 '2024년 「지방세법」 적용요령' 지침 중 일부 발췌경남도는 조세심판원에서 A사 측과 조세불복심판을 벌이고 있어 결과를 지켜봐야 한다는 입장이다. 심판 결정은 오는 5~6월쯤 나올 것으로 알려졌다.

경남도 관계자는 "저희는 납세의무가 성립된 법인에 대해 비과세를 소급적용하도록 한 세법 개정이 잘못됐다고 보는 입장"이라며 "(소급적용 문제는) 전국적인 이슈다. 우리가 이기게 되면 전국적으로 다 이기는 것이고, 지면 전국 지자체가 다 지게 되는 것이라 우리가 논리를 만들고 계속 법을 연구하고 있다"고 말했다.

행안부는 난감한 상황이다. 행안부 관계자는 "저희도 적용요령 지침도 내려보내고 노력했지만, 이미 조세심판원에서 불복심판이 진행 중인 것들이 있어 지자체들이 그 결정을 기다리는 상황"이라며 "경남도 외에 특별히 (소급적용 관련) 문제를 제기하는 곳은 없는 것으로 알고 있다. 저희가 지자체에 강제할 수 있는 수단은 없다"고 말했다.

앞서 B사는 경상남도와 조세분쟁을 벌인 끝에 지난해 말 조세심판원에서 가산세부과 취소 결정을 받았다. 법 개정 이전에 채무자회생법과 지방세법 충돌 사정을 고려해 가산세 부과처분은 위법하지만, 등록세 처분은 적법하다는 판단이었다. 이후 B사는 지난 1월 등록세를 전액 납부하고 개정법에 따라 이를 취소해달라는 행정소송을 제기한 상황이다.

A사는 납부세액이 300억원이 넘다 보니 보증보험을 발급받아 납세유예를 한 상태다. 최장 1년간 납세유예를 할 수 있고 오는 9월말 유예기간이 종료된다. A사는 이 보험 수수료로 1년에 4억원을 내면서 보험을 발급받기 위한 예금 70억여원도 담보로 잡혔다. 9월말까지 분쟁이 계속될 경우 B사와 같이 세금을 납부한 후 다시 이를 돌려달라는 행정소송을 진행해야 한다.