지난해 초 이후 테슬라 주가 추이/그래픽=이지혜

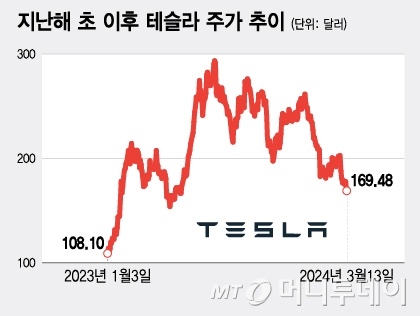

지난해 초 이후 테슬라 주가 추이/그래픽=이지혜테슬라는 이날 4.5% 급락한 169.48달러로 마감했다. 테슬라가 이전에 마지막으로 170달러 밑에서 거래를 마친 것은 10개월 전인 지난해 5월16일이었다. 당시 테슬라 종가는 166.52달러였다.

이 가운데 대만 기업인 TSMC와 덴마크 기업인 노보노스크를 제외한 미국 상장기업만 따지면 테슬라의 시총 순위는 12위다.

랭건은 테슬라가 성장 기업처럼 보이지만 지난 12개월간 유럽연합(EU)과 중국에서는 매출액이 거의 제자리걸음을 했고 미국 사업은 지난해 2분기 이후 줄었다고 지적했다.

또 테슬라가 전기차 가격을 인하해도 이전만큼 판매량이 늘어나는 효과는 나타나지 않는 것으로 보인다며 전기차 판매량이 더 큰 압력을 받는 등 미래에 여러 가지 역풍이 예상된다고 밝혔다.

이 시각 인기 뉴스

테슬라가 내년 하반기 출시를 예고한 저가형 전기차인 이른바 모델 2에 대해서도 저가형 전기차 시장의 경쟁이 이미 극심한데다 출시 자체가 연기될 가능성도 있어 모델 2가 시장의 기대에 부응할 수 있을지 의문이라고 지적했다.

테슬라, S&P500 중 수익률 '최악'테슬라는 올들어 주가가 31.8% 급락해 S&P500 기업 가운데 최악의 수익률을 기록하고 있다. 올들어 테슬라의 주가 하락률은 항공기 결함으로 주가가 30% 내려간 보잉보다 큰 것이다.

테슬라의 올들어 주가 하락폭은 다른 전기차회사에 비해서도 큰 것으로 보인다. 글로벌 X 자율주행 및 전기차 ETF(DRIV)는 올들어 1.4% 떨어지는데 그쳤기 때문이다. 올들어 S&P500지수는 8.3% 올랐다는 점을 감안하면 테슬라의 주가 부진은 더욱 두드러진다.

웨드부시 "수요 안정될 것"반면 월가에서 테슬라에 기장 낙관적인 애널리스트 중의 하나인 웨드부시의 댄 아아브스는 테슬라를 둘러싼 투자자들의 부정적인 심리가 "지나치다"고 평가했다.

그는 테슬라에 대한 현재의 비관적인 이야기들이 "테슬라의 빛나는 시기는 끝났다", "전기차는 단지 일시적인 유행일 뿐이다" 등 과거 몇 년간 되풀이됐지만 결국 틀린 것으로 판명된 부정적인 견해들과 비슷하다고 지적했다.

또 전기차 수요가 확실히 둔화되긴 했으나 테슬라의 매출액과 수익성은 앞으로 몇 분기 동안 개선될 것으로 기대한다며 "지금은 테슬라에 패배의 수건을 던질 때가 아니다. 어두운 먹구름이 형성되고 있지만 그럼에도 우리는 테슬라에 대해 현재 수준에서 높은 수준의 확신을 갖고 있다"고 강조했다.

아이브스는 중국 전기차시장의 가격 인하 전쟁이 "극심하다"면서도 올 봄과 여름에는 가격 인하가 잦아들어 테슬라와 전기차업계 전체에 긍정적인 소식이 될 것이라고 밝혔다.

이어 테슬라의 올 1분기 전기차 수요 부진과 일론 머스크 최고경영자(CEO)에 대한 560억달러의 보상 패키지 관련 소음들이 주가에 부담이 되고 있지만 "전기차 수요는 올해 하반기로 갈수록 안정화되고 가격 인하는 완화될 것이며 배터리 생산은 강한 비용 효율성을 보이고 있고 저가형 전기차인 모델 2도 내년에 출시될 예정이기 때문에 최근의 주가 하락은 과도하다고 지적했다.

아울러 테슬라의 AI(인공지능)와 완전자율주행(FSD)이 큰 진전을 이루고 있다며 현재 5400억달러 수준인 시총이 1조달러를 넘어설 것으로 예상하는 만큼 테슬라는 현 주가에서 리스크 대비 기대 수익이 '매력적'이라고 평가했다.

아이브스는 테슬라에 대해 '매수' 의견과 목표주가 315달러를 유지했다.

다음 지지선은 152달러?팩트셋에 따르면 테슬라를 분석하는 애널리스트 50명 가운데 '매수' 의견은 18명뿐이다. 23명은 '중립'이고 웰스 파고의 랭건을 포함한 9명은 '매도' 의견이다.

한편, 테슬라 주가는 지난해 7월 중순부터 하락 추세에 접어들어 주가 반등시 고점과 주가 하락시 저점이 지속적으로 낮아지고 있다.

오펜하이머의 기술적 애널리스트인 아리 왈드는 테슬라 주가가 지난해 4월 저점인 152달러선까지 내려갈 수 있다고 봤다. 반면 반등시 저항선은 지난 1일 종가인 202.64달러 부근인 203달러가 될 것으로 예상했다.