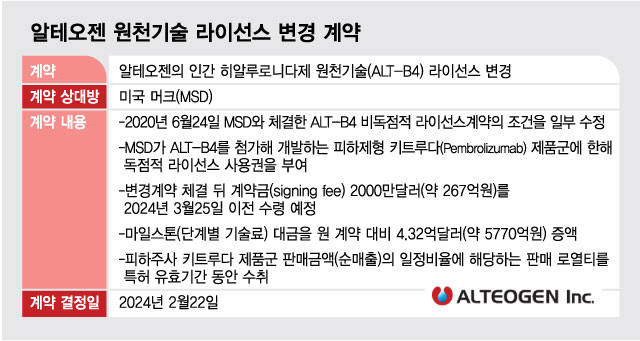

25일 관련업계에 따르면 알테오젠은 머크와 인간 히알루로니다제 원천기술(ALT-B4) 라이선스 변경 계약을 체결했다고 공시한 지난 22일부터 2거래일간 주가가 39.7% 상승했다. 지난 22일 장 중 13만6500원까지 치솟으며 역대 최고가를 경신했다.

엄민용 현대차증권 연구원은 알테오젠의 키트루다SC 독점 계약에 대해 "머크가 목숨 걸었다"며 목표주가를 30만원으로 상향조정했다. 엄 연구원은 "머크와 키트루다SC 품목 독점 계약에 성공하며 최대 1조4000억원의 마일스톤을 인식할 수 있고 상업판매에 따른 로열티까지 기대할 수 있다"며 "머크로부터 약속된 현금만 1조4000억원이고, 연간 수천억원 이상의 현금흐름이 가능할 것"이라고 분석했다.

이어 "전 세계 가장 큰 매출액을 자랑하는 키트루다의 SC 제형이 알테오젠의 기술로 개발된다"며 "바이오 업종 톱픽(최선호주)이자 대장주로 추천한다"고 강조했다.

권해순 유진투자증권 연구원은 "알테오젠의 예상 마일스톤 유입액은 2025년 1000억원, 2026년부터 약 3000억원으로 추정된다"며 "예상하는 마일스톤이 유입되면 이익창출능력 기준 상위 제약사로 부상되면서 위상이 큰 폭 상승할 전망"이라고 평가했다.

이 시각 인기 뉴스

또 "알테오젠은 머크와 SC제형이 적용될 2번째 타깃을 올해 말이나 내년에 확정할 것으로 예상된다"며 "ADC(항체약물접합체) SC제형도 개발하고 있다"고 소개했다.

다만 알테오젠과 머크의 구체적인 계약 내용을 확인할 수 없어 적절한 가치를 산정하는 데 어려움이 있단 분석도 있다.

허혜민 키움증권 연구원은 "키트루다와 독점 계약으로 변경하면서 로열티율이 설령 낮더라도 향후 유입될 캐쉬카우(수익창출원)에 대해 긍정적으로 평가한다"며 "다만 로열티율이 공개되지 않아 가치를 산정하기 어려운 만큼 시장의 투자심리와 수급에 따라 주가 변동성이 클 것"이라고 조언했다.

허 연구원은 또 "다른 모멘텀으로 테르가제 국내 출시와 오는 9월 키트루다SC 3상 종료 기대감이 있다"며 "머크 파트너사로 알테오젠이 공개된 만큼 추가 ADC-SC 제형 등 기술이전에 긍정적으로 작용할 것"이라고 진단했다.