2일 한국자원정보서비스(KOMIS)에 따르면 지난 1일 런던 금속거래소(LME)에서 거래되는 구리 가격은 76달러(0.89%) 하락한 톤(t)당 8437달러를 기록하며 장을 마감했다.

구리는 IT(정보기술), 건설 등 각종 산업분야의 필수재로 쓰이며 실물경제의 선행지표로 불린다. 경기 확장 혹은 회복기에 수요가 증가하며 가격도 함께 뛴다.

임환열 신한투자증권 연구원은 "중국 부동산 판매가가 소폭 올랐음에도 개발 투자는 감소하는 흐름을 이어가고 있다"며 "부동산 시장 반등 전까지 중국의 실물경기 회복은 제한적일 것"이라고 했다. 이어 "중국 정부의 구체적인 경기 부양책 규모를 확인하기 어렵고 정책 효과의 시차까지 고려한다면 당장 경기 회복에 확신을 갖기는 어려운 상황"이라고 분석했다.

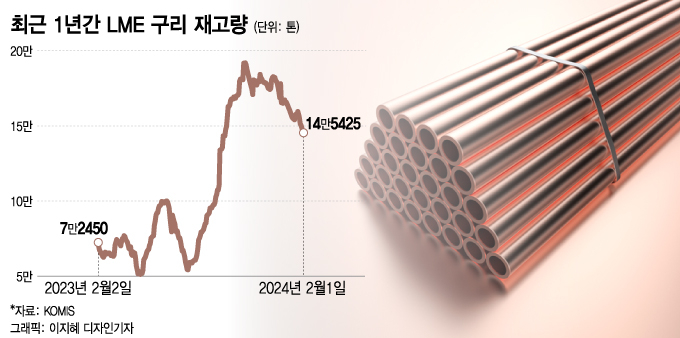

공급 과잉도 심화됐다. 블룸버그, 신한투자증권 등에 따르면 세계 정련 구리 생산량 증대로 지난해 구리 공급은 전년 대비 6% 증가했다. 이는 과거 10년 평균 증가율인 2.9%를 2배 이상 상회하는 수치다. 구리 수요가 같은 기간 3.4% 증가했으나 공급의 증가폭을 상쇄하진 못했다.

이 시각 인기 뉴스

전문가들은 구리 투자에 섣불리 나서는 건 금물이라고 조언한다. 구리 가격 방향성이 뚜렷하지 않다는 것이다. 곧 발표될 중국 정부의 양회(전국인민대표대회와 전국인민정치협상회의)에서 경제정책에 대한 실마리가 나오면 향방을 알 수 있을 것이란 의견을 제시한다.

최진영 대신증권 연구원은 "중국의 산업금속 수요는 시간을 갖고 접근할 걸 권고한다"며 "부동산 정책에 대한 신뢰가 장기간 훼손된 상태에서 단기간 내 가계 레버리지와 심리 회복을 단언할 수 없다"고 했다. 이어 "구리 가격은 후행적으로 중국 중앙정부의 특별채권의 영향을 받겠지만 실질금리 하락, 주택담보대출 개선, 주택 거래량 회귀 여부 등을 추가 확인할 필요가 있다"고 했다.

황병진 NH투자증권 FICC리서치부장도 "중국 비관론의 핵심인 부동산 위기와 디플레이션 공포가 해소돼야 t당 9000달러를 넘어선 구리 가격 상승세가 지속될 것"이라며 "에너지 전환 속 수요 낙관론과 구리 광산 수급 문제로 장기적으로는 구리 가격이 t당 1만달러에 도달할 것"이라고 했다.

구리에 투자하는 국내 증권상품은 대부분 ETN(상장지수증권)들이다. 메리츠 구리 선물 ETN(H) (11,985원 ▼120 -0.99%), 한투 구리 선물 ETN (13,815원 ▼75 -0.54%), KODEX 구리선물(H) (8,715원 ▼120 -1.36%) 등이 있고 가격지수를 2배 추종하는 레버리지 상품, 거꾸로 추종하는 인버스 상품들도 있다. 해외엔 구리 가격을 추종하는 CPER ETF(상장지수펀드), 구리 채굴 기업을 묶어서 투자하는 COPX ETF 등이 있다.