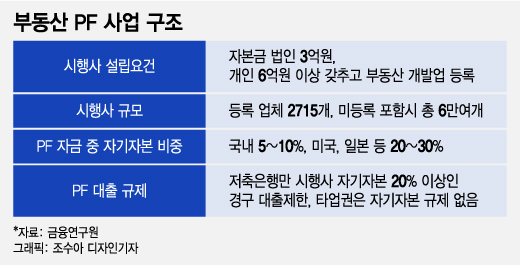

시행사 설립요건이 자본금 3억원, 남의 돈 95%로 수천억 PF 사업시행22일 정부와 금융권에 따르면 기획재정부와 국토교통부는 지난달 21일 '부동산 PF 관리방안'에 대한 연구용역 입찰 공고를 냈다. 대출규모 134조원 이상, 사업장 3500곳에 달하는 부동산 PF 사업에 대한 근본 관리 방안을 도출하기 위한 연구용역이다. 특히 분양대금과 금융회사 대출로 사업비의 95%까지 조달하는 PF 사업 구조 개선안이 나올 것으로 예상된다.

그는 "분양 가격이 폭락하게 되면 줄줄이 영향을 받는, 다 폭망하는 구조"라며 "PF의 근본적인 제도 개선을 위해선 연구 용역을 통해 구조 개선 노력을 병행할 것"이라고 덧붙였다.

수천억원 규모의 부동산 PF 사업에서 시행자 자기자본은 5~10%에 그친다. 나머지 필요 자본 95%는 금융회사 대출과 수분양자 분양대금으로 충당한다. 한국금융연구원은 '우리나라 부동산 PF 구조의 문제점과 시사점' 이라는 보고서를 통해 "시행사가 총 사업자금의 10% 정도 출자해 초기 사업비와 토지매입금 일부를 사용하고 토지매입 금액의 70~90% 이상은 금융기관 브릿지론을 이용해 조달한다"고 지적했다.

이와 달리 미국은 시행사가 사업비의 20~30% 수준을 초기 자본금으로 한다. 미국은 브릿지론을 상환하고 다음 단계인 본PF 넘어가는 반면 우리는 브릿지론을 본 FP 대출로 갚는 등 '대출 돌려막기'를 한다. 분양권자의 분양대금으로 사업비를 충당하는 것도 미국과 다르다.

이 시각 인기 뉴스

저축은행, 시행사 자기자본 20% 넘어야 PF대출 가능.. 전업권 확산할지 '주목'특히 대부분의 금융회사들은 PF 대출시 사업성 평가 보다는 토지 담보가치나 시공사 보증을 믿고 급속도로 PF 대출을 불렸다. 저축은행 업권만 유일하게 '시행사의 자기자본이 20% 이상인 PF 사업장'에 대해 대출해 주는 규제가 있다. 지난 2011년 저축은행 사태 이후 저축은행 중앙회 표준 대출 규약을 도입해 시행사 자본력을 대출 심사 요건에 넣은 것이다. 태영건설 워크아웃 PF 사업장에 저축은행 대출이 비교적 작은 것도 이 때문이다.

다만 저축은행은 이런 PF 규제를 우회하는 토지담보대출을 13조원 규모로 급격하게 늘려 한때 토담대 연체율이 10%대로 치솟았다. 금융권 관계자는 "저축은행 업권에 도입한 시행사 자기자본 비율 요건을 전 업권에 적용할 수 있을지는 연구용역 결과를 봐야 안다"며 "전 업권 적용시 건설업계 반발, 건설업 침체 등의 부작용도 작지 않다"고 지적했다.

한편 시행사 자가지본 요건 강화와 별도로 금융당국도 대출 관리 방안을 종합검토하고 있다. 금융위원회는 지난해 상반기 선제적으로 증권사 ABCP(자산유동화기업어음)에 대해 순자본비율(NCR) 규제를 강화했다. PF와 ABCP 만기불일치 해소 방안도 내놓다. 저축은행과 캐피탈, 상호금융권 PF 대출 충당금 적립 기준도 강화해 선제적인 위험 관리에 나설 방침이다.