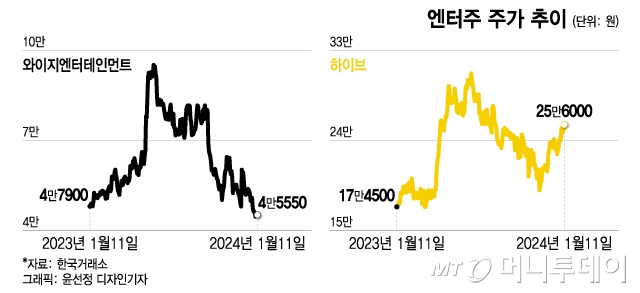

하이브, 에스엠, JYP 등의 엔터주들은 지난해 하반기 약세였는데 지난해 말 증시 랠리 국면부터 꾸준히 상승 중이다. 증시가 연초 조정 국면에 들어섰지만 엔터주는 투자심리가 개선되면서 크게 영향 받지 않고 있다. 엔터주를 괴롭히던 실적 부담 이슈가 해소될 것으로 보이면서 올해 실적 개선 기대가 늘어난 것으로 풀이된다.

최근 엔터 업종의 실적 부담은 중국에서의 앨범 공동구매(공구) 감소 때문이다. 하나증권에 따르면 공구 감소 영향으로 하이브, 에스엠, JYP, 와이지 등 대형 엔터 4개사 중 하이브만 지난해 4분기 컨센서스(시장 전망치 평균)에 부합하는 실적을 낼 전망이다. 나머지 3개사는 예상치를 밑돌 것으로 보인다.

증권가에서는 공구 관련 영향이 영향이 거의 막바지에 이르렀다는 분위기다. 이기훈 하나증권 연구원은 "중국 공구 관련 이슈는 1분기 실적까지는 영향을 미칠 것이나, 한 번에 50~70% 수준으로 감소하면서 중국 수출 비중이 10% 내외까지 하락했기에 악재의 마무리로 판단한다"고 했다.

여기에 올 상반기에는 엔터 업종 주가에 큰 영향을 주는 신인 데뷔, 기존 아티스트 컴백도 줄지어 예정돼 있어 기대감이 상승 중이다. 이기훈 하나증권 연구원은 "신인 그룹들의 흥행 가능성이 미반영돼 있기에 흥행에 따라 추정치가 가파르게 상향되면서 주가에 영향을 미치게 된다"며 "큐브와 CJ ENM까지 포함하면 7월까지 매달 1~2팀 포함 총 9~11팀이 데뷔할 것"이라고 했다.

이 시각 인기 뉴스

지난 4분기부터 엔터 업계의 수익원인 공연 사이클이 시작됐다는 점도 실적 기대를 높이는 요인이다. 임수진 대신증권 연구원은 "공연 부문은 팬덤 지표를 후행적으로 반영하는 만큼 2024년 공연에 전반적으로 모객수가 크게 확대할 것"이라고 전망했다.