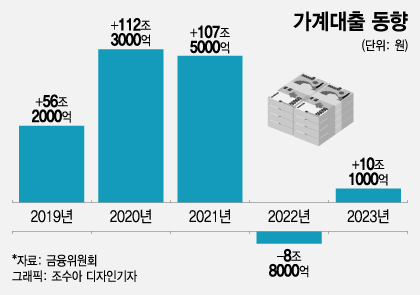

금융위원회와 금융감독원은 지난해 전 금융권 가계대출이 10조1000억원 증가(잠정)했다고 10일 밝혔다. 가계대출은 지난 2019년 56조2000억원, 2020년 112조3000억원, 2021년 107조5000억원 증가했다가 2022년 8조8000억원 줄었다. 가파른 금리 상승에 따라 집값이 큰 폭으로 하락하면서 가계대출도 감소세로 전환한 것. 하지만 지난해 다시 증가세로 돌아셨다.

정부는 소득 조건을 따지지 않고 9억원 이하 주택에 대해 한도 5억원 이하의 특례보금자리론을 공급했다. 지난해 연간 공급액만 43조원에 달해 가계부채 증가세에 영향을 줬다는 분석이 제기된다. 특례보금자리론에는 가계대출 규제인 DSR(총부채원리금상환비율)이 적용되지 않아 인기가 많았다. 특례보금자리론은 이달 말 판매가 중단된다.

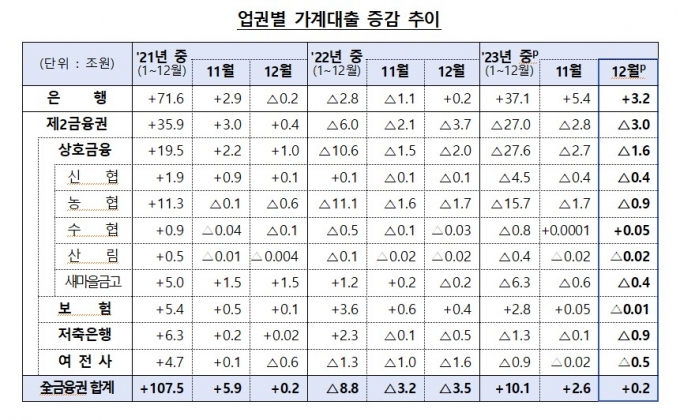

지난해 12월 전 금융권 가계대출은 2000억원 늘어 전월 2조6000억원 대비 증가세가 크게 둔화되고 있기는 하다. 주담대는 5조1000억원 늘어 전월 5조6000억원 대비 증가폭이 축소됐다.

실질적인 가계부채 수준을 가늠하는 기준인 GDP 대비 가계부채 비율은 지난해 100.8%(잠정치)로 전년도 104.5% 대비 하락했다. 정부는 2027년까지 이 비율을 100% 이하로 낮추겠다는 목표를 제시한 바 있다.

이 시각 인기 뉴스

금융당국은 다음달부터 은행권 변동금리, 혼합형, 주기형 주담대를 시작으로 스트레스 DSR 제도를 도입한다. 과거 5년 내 가장 높았던 수준의 가계대출 금리와 현시점 금리를 비교해 스트레스 금리를 산정하고 이를 가계대출 한도에 적용하는 규제로 종전 대비 수천만원씩 대출 한도가 줄어 가계부채 관리 수단으로 적극 활용될 전망이다.