/사진제공=보험연구원

/사진제공=보험연구원보험연구원이 7일 오후 진행한 '공·사건강보험의 역할과 과제' 세미나에서 김경선 연구위원은 '실손의료보험 현황과 과제'라는 제하의 발제문을 통해 이 같이 밝혔다.

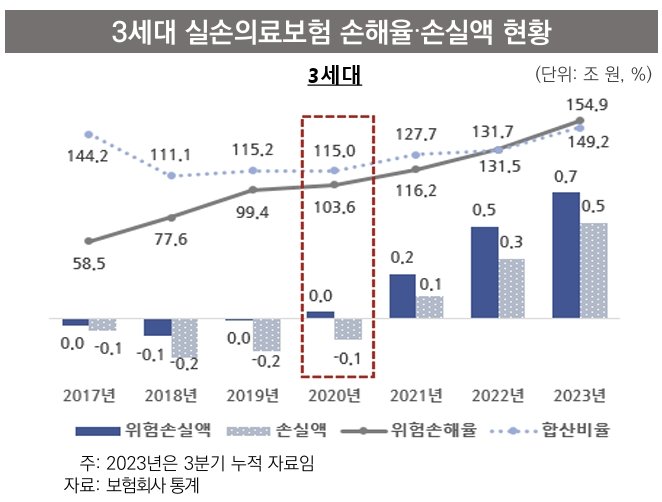

그 사이 손해율이 급증했다. 2020년 103.6%로 처음 100% 넘긴 이후 2021년 116.2%, 2022년 131.5%, 올해 3월 154.9%까지 치솟았다.

보험료 인상을 통해 손해율을 어느 정도 조정해온 1세대와 2세대 실손은 점차 손해율이 개선되는 추세다. 이에 따라 내년에 1세대 실손은 보험료가 인하될 것으로 전망된다. 2세대는 동결이나 소폭 증가할 예정이다.

그러나 3세대는 지난해보다 더 확대된 인상율이 적용될 가능성까지 있다. 보험료 인상에 연령이 올가갈수록 반영되는 위험률까지 고려하면 3세대 실손보험 가입자가 느끼는 부담은 더 클 수밖에 없다.

이 시각 인기 뉴스

4세대 역시 출시된지 5년이 되지 않아 보험료율 조정은 하지 되지 않겠지만 벌써 손해율이 100%를 넘겼다.

이에 따라 김 위원은 실손보험 가입자가 체감하는 보험료 인상을 여러 기간으로 분산시키고 손해율을 안정적으로 관리하기 위해서는 신상품의 최초 요율 조정주기를 개선할 필요가 있다고 주장한다.

현재처럼 5년이 아니라 3년 혹은 1년 단위로 최초 요율 조정주기를 개선할 필요도 있다고 강조한다.

김 위원은 "일정한 통계적 요건이 충족된다면 금융당국 해석으로 실손보험 신상품에 대한 5년 이내 요율 조정을 허용할 수도 있을 것"이라고 말했다.