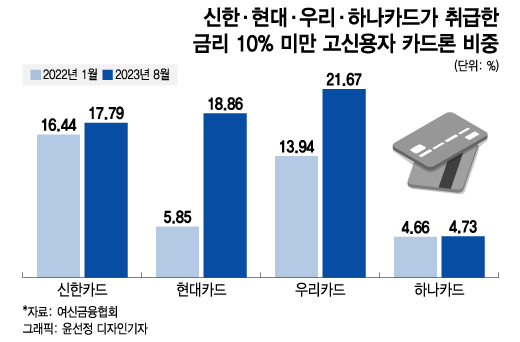

10일 여신금융협회에 따르면 신한카드가 지난 8월 취급한 카드론 중 금리가 10% 미만인 고신용자 대상 취급 비중은 17.79%로 지난해 1월(16.44%)보다 1.34%포인트(p) 높아졌다. 같은 기간 현대카드는 5.85%에서 18.86%로 13.01%p 상승했다. 우리카드도 고신용자 대상 취급 비중이 13.94%에서 21.67%로, 하나카드는 4.66%에서 4.73%로 각각 올라갔다.

고금리 기조가 장기화하며 은행권의 대출 문턱마저 깐깐해지자 일부 고신용자 고객이 카드론의 문을 두드린 것으로 풀이된다. 실제로 은행연합회 공시에 따르면 지난 8월 신한·KB국민·하나·우리·NH농협은행에서 가계신용대출을 받은 고객의 평균 신용점수는 907~948점이었다. 전년 동기(898~916점)보다 상단과 하단이 모두 높아졌다. 은행에서 대출을 받았던 고객 일부는 새 대출 심사에서 탈락한 것으로 보인다.

실제로 신한카드가 지난 8월 취급한 카드론 중 금리 16% 초과 저신용자 대상 비중은 31.46%로 지난해 1월보다(36.28%)보다 4.82%p 줄었다. 우리카드 역시 이 비중이 같은 기간 49.7%에서 36.5%로 감소했다.

카드론 만기가 갈수록 길어지고 있는 것도 최근 특징이다. 한 카드업권 관계자는 "이전에는 카드론의 만기를 1년으로 설정해 돈을 빌리는 사람이 많았다"면서 "차주별 DSR 규제가 도입된 이후 연간 갚아야 하는 원리금을 줄이기 위해 카드론의 만기를 2~3년으로 늘리는 고객이 많아지고 있다"고 말했다. 카드론 평균 금리는 연 10%가 넘는 만큼 만기가 길수록 이자 부담은 늘고 연체 가능성도 올라간다.

이 시각 인기 뉴스

이에 따라 카드사들이 건전성 관리 차원에서도 저신용자 취급 비중을 축소 중이다. 카드론 연체자를 대상으로 다시 돈을 빌려주는 카드 대환론의 지난 8월 기준 잔액(8개사)은 1조5347억원으로 전년 동기(9994억원)보다 53% 증가했다. 특히 우리카드의 경우 지난 6월부터 신용점수 600점 이하 고객을 대상으로는 카드론을 아예 취급하지 않았다.