(서울=뉴스1) 장수영 기자 = 2일 서울에 위치한 한 은행에 4.5% 예금 금리 안내문이 붙어 있다. 은행연합회 공시 등에 따르면 국내 19개 은행의 1년 만기 정기예금 39개 중 5개 상품의 최고금리가 연 4%를 넘어선 것으로 집계됐다. 2023.8.2/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.

(서울=뉴스1) 장수영 기자 = 2일 서울에 위치한 한 은행에 4.5% 예금 금리 안내문이 붙어 있다. 은행연합회 공시 등에 따르면 국내 19개 은행의 1년 만기 정기예금 39개 중 5개 상품의 최고금리가 연 4%를 넘어선 것으로 집계됐다. 2023.8.2/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.30일 금융권에 따르면 저축은행에 적용 중인 '유동성 비율 100%'는 3개월을 기준으로 한다. 향후 3개월 안에 현금화 할 수 있는 자산(현금성 자산, 중앙회 예치금, 대출채권 등)을 3개월 안에 갚아야 하는 부채(만기도래 하는 예금 등)로 나눈 값이 100%을 넘어야 한다. 레고랜드 사태 여파로 앞으로 3개월 안에 고금리 예금이 집중 만기도래하는 만큼 저축은행들은 다음달 말까지 100%를 넘기기 위한 '실탄'을 마련해야 한다.

일부 저축은행은 올 상반기부터 꾸준히 고금리 특판예금을 판매했다. 지난해 연 7% 이상의 금리를 주고 예치한 자금이 올해 10월 이후 빠져 나갈 것에 대비해서다. 이에 일부 저축은행의 유동성 비율은 6월말 기준 400%까지 치솟은 것으로 전해졌다. 한 저축은행 관계자는 "대출을 축소하고 있기 때문에 이만큼의 여유자금이 필요 없지만 자금이탈을 우려해 미리 예금을 예치해 놓은것"이라고 말했다.

이 시각 인기 뉴스

◆ 상호금융권·은행권 '강화되는 유동성 규제'.. 규제 맞추려다 9월 금리경쟁 촉발 우려

상호금융권은 유동성 규제가 강화되고 있는 추세다. 농협, 신협 등은 보유 예금의 80%를 중앙회에 예치해야 한다. 지난달 뱅크런 사태를 맞아 17조원이 이탈한 새마을금고는 중앙회 예치금 비율이 50%에서 80%로 상향된다. 전체 상호금융권은 내년말부터는 저축은행과 동일하게 유동성 비율 100%를 맞춰야 한다.

은행권 유동성 규제 비율도 지난달 일제히 샹향됐다. 은행들이 맞춰야 하는 규제는 예대율과 LCR(유동성커버리지비율) 2가지다. 특히 LCR 규제는 30일 단위로 맞춰해 2금융권보다 규제 강도가 크다. 지난해 레고랜드 사태 이후 한시적으로 완화됐던 두 규제는 지난 7월부터 각각 100%, 95%로 강화됐다. 금융당국은 LCR 의무비율을 내년쯤 100%로 올릴 계획이다.

금융권 관계자는 "레고랜드 사태 이후 들어온 고금리 예금이 올 하반기에 대규모로 이탈하면 유동성 비율을 일시적으로 맞추지 못하는 금융회사가 나올 수 있다"며 "특수한 상황을 감안해 일시적 100%를 밑도는 금융회사가 있더라도 과도하게 제재하거나 규제하지 않아야 금리 경쟁이 촉발되지 않을 것"이라고 지적했다.

새마을금고, 특판 경쟁 재개…머니무브 불 지피나④금융권 '빨간불' 새마을금고

/사진=김다나 디자인기자

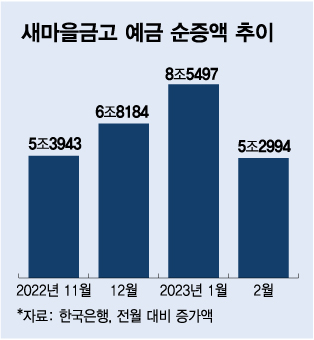

/사진=김다나 디자인기자30일 한국은행에 따르면 새마을금고 수신 잔액은 지난해 11월부터 올해 2월까지 4개월간 총 26조618억원 늘어난 것으로 집계됐다. 수신잔액은 지난해 상반기까지만 해도 매달 2조~3조원씩 평이하게 늘었지만 11월 들어 급격히 치솟았다.

새마을금고는 지난해 하반기 은행·저축은행의 예금금리 인상으로 자금 이탈 조짐이 나타나자 금리 경쟁에 뛰어들었다. 당시 연 6~7%대 고금리 특판 예금이 활발히 판매됐고 일부 금고는 연 8%대 금리를 주는 예금을 선보이기도 했다. 지난달 뱅크런 위기 속에서 고금리 예금 17조원이 대거 이탈해 예대금리차(예금과 대출의 금리 차)는 일부 개선됐다.

하지만 새마을금고는 최근 또다시 특판 경쟁에 돌입하며 예·적금 금리를 올리고 있다. 실제 25일 기준 은행·저축은행의 예금금리는 연 2~4%인 반면 일부 금고의 예금금리는 연 5.5%를 웃돈다. 지난달말에는 서울 한 금고가 연 7.7% 금리의 적금을 내놓아 이틀 만에 완판시키기도 했다.

고금리 예금은 새마을금고 수익성을 악화시킨다. 올 상반기 대규모 적자를 기록한 것으로 전해진다. 여기에 더해 정부가 연체율이 과도하게 높은 새마을금고 위주로 하반기 구조조정을 예고했다. 올 상반기 단 2곳의 새마을금고 합병으로도 대규모 뱅크런이 일어난 만큼 하반기 구조조정이 가시화되면 다시한번 대규모 자금이탈로 몸살을 앓을 수 있다는 우려가 나온다.

새마을금고가 고금리를 무기로 자금이탈 방어에 나설 수 있다. 이렇게 되면 금융권 전체로 수신경쟁이 촉발될 가능성도 배제할 수 없다. 서지용 상명대학교 경영학부 교수는 "새마을금고가 자체적으로 예금자 보호 제도를 운영하고 있긴 하지만 수익성이 나빠지면 일반 예금자는 돈을 돌려받지 못할 수 있다는 생각에 불안해질 수 있다"며 "적자가 이어지면 추가적인 자금 이탈 가능성도 배제할 수 없게 될 것"이라고 말했다.