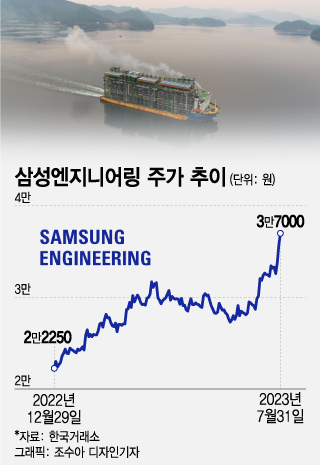

현대건설 (34,850원 ▼500 -1.41%)(7.16%, 이하 전년 대비 상승률), 대우건설 (3,830원 ▲15 +0.39%)(8.13%), HDC현대산업개발 (17,670원 ▲110 +0.63%)(3.6%)은 소폭 올랐지만, 삼성엔지니어링의 상승 폭에는 크게 못 미치는 수준이다.

화공과 비화공 부문의 고른 활약 덕분이었다. 이 기간 화공 부문 매출총이익은 전년 동기 대비 182.8% 성장한 2333억원이다. 통상적인 화공 GPM(총매출이익률)은 10%인데 이를 훌쩍 뛰어넘는 18%를 기록했다. 현대차증권은 '이례적으로 높은 수준'이라고 평가하기도 했다.

신동현 현대차증권 연구원은 "일부 해외 현장에서 약 1000억원의 계약적 보상이 있었던 것으로 파악된다"며 "물가상승률을 초과하는 원가 상승분에 대한 보상, 사업자 귀책이 있는 EOT(공기연장) 등에 대한 보상, 추가 시설 발주 및 계약금액 인상 등이 있었다"고 설명했다.

이 시각 인기 뉴스

모멘텀 다양한 삼성엔지니어링…전망은?

삼성엔지니어링 도스보카스 모듈 운송

삼성엔지니어링 도스보카스 모듈 운송비화공 부문도 강했다. 1조원 이상의 수주를 달성했고, GPM 14.7%로 양호한 수익을 만들어냈다. 백재승 삼성증권 연구원은 "일회성 이익이 반영된 효과를 보긴 했지만 화공은 물론 비화공 현장에서의 견고한 매출과 수익성이 돋보이는 실적이었다"며 "회사의 원가 및 현장 관리 능력 제고에 기반한다는 점에서 긍정적"이라고 말했다.

실적도, 주가도 가파르게 오른 상황. 추가 성장 기대감도 여전히 유효하다는 게 증권가의 평가다. 특히 수소 부문에서 두각을 나타내고 있다. 삼성엔지니어링은 지난 2021년 삼성벤처투자를 통해 300억원 규모의 신기술사업투자조합에 출자했다. 현재까지 5개 벤처 투자를 완료한 상황이다.

이와 관련 박세라 신영증권 연구원은 "수소 암모니아 등 신사업 부문에서의 약진이 두드러지고 있다"며 "과거 ROE(자기자본이익률)-PBR(주가순자산비율) 밴드 상단을 뚫을 수 있는 경쟁력을 갖춰가고 있다"고 말했다.

증권사들은 삼성엔지니어링에 대한 목표주가를 앞다퉈 올리고 있다. 최근(7월 중) 삼성엔지니어링 리포트를 낸 증권사 10곳(NH투자증권·신영증권·한화투자증권·하이투자증권·교보증권·이베스트투자증권·현대차증권·한국투자증권·대신증권·삼성증권)은 나란히 목표주가를 상향했다.