KT (34,600원 0.00%)는 지난 7일 "유료방송 사업에서 경쟁력을 강화하기 위한 방안 가운데 하나로 딜라이브 인수를 검토했으나, 이를 추진하지 않기로 결정했다"고 공시했다. 이는 지난 2019년 3월 8일 조회공시 요구에 대한 최종 답변이다.

한때 딜라이브는 케이블TV 시장의 인기 매물이었다. 2015년 매각을 선언한 뒤 통신 3사를 비롯한 주요 대기업이 인수 후보로 거론됐다. 특히 IPTV 3사의 유료방송 점유율 싸움이 치열했던 시기였다.

2021년 말에는 세종텔레콤이 인수 후보로 떠올랐다. 실제로 세종텔레콤은 사업 다각화 차원에서 딜라이브 인수를 진지하게 검토했고, 출구전략이 필요했던 딜라이브 채권단도 가격 협상에 이전보다는 전향적인 자세로 나섰던 것으로 알려졌다. 하지만 그간 케이블TV의 성장성이 악화하면서, 세종텔레콤과 채권단 측이 가격 눈높이를 맞추는 데 실패한 것으로 전해졌다.

2020년 매물로 나온 CMB도 사정은 비슷하다. 그해 8월에는 법무법인 김앤장을 자문사로 선정했다며 강력한 매각 의지를 드러냈지만, 이듬해 매각 작업을 주도했던 김태율 대표가 사임한 뒤 별다른 진전이 없는 상황이다. 오히려 올해 1월 자체 OTT '레인보우 TV'를 선보이는 등 당장 매각 추진보다는 서비스 강화에 집중하는 표정이다.

이 시각 인기 뉴스

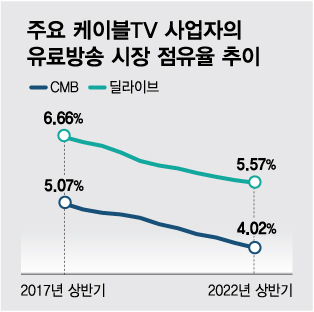

향후 전망도 밝지 않다. 우선 핵심 매수 후보였던 통신 3사가 관심을 거뒀다. 지난해 상반기 기준 IPTV 3사의 유료방송 시장점유율 합계는 56.11%였다. 여기에 3사의 계열 케이블TV 점유율을 더하면, 무려 77.95%에 달한다. 같은 시기 딜라이브(5.57%)와 CMB(4.02%)의 점유율은 의미 있는 변수가 못 되고, 그마저도 지속해서 쪼그라드는 추세다.

통신업계 관계자는 "IPTV 사업자 간 점유율 경쟁이 치열한 시기도 아니고, 이미 유료방송의 주도권은 케이블TV에서 IPTV로 넘어온 지 오래"라며 "오히려 OTT의 급속한 영향력 확대를 걱정해야 하는 상황이다. IPTV 사업을 하는 통신사에 대형 케이블TV의 그다지 매력적이지 못한 매물"이라고 평가했다.