그래픽=임종철 디자인기자.

그래픽=임종철 디자인기자.'반도체 불황' 어닝쇼크 불가피… SK하이닉스, 공매도 1000만주 쏟아져5일 삼성전자는 코스피시장에서 전날보다 0.47%(300원) 오른 6만3900원에 거래를 마쳤다. SK하이닉스는 0.12%(100원) 상승한 8만4600원을 기록했다.

SK하이닉스는 전날 2조원 규모 해외교환사채(EB) 발행 결정 여파로 주가가 3.1% 떨어졌다. 전날 공매도 수량은 1000만6643주로 전체 거래량의 60%에 해당한다. 공매도 거래대금은 8362억원으로 3일(96억원)의 87배에 달했다. SK하이닉스는 이날 공매도과열종목으로 지정됐다.

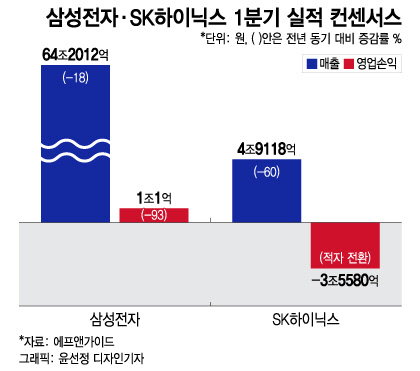

1분기 어닝쇼크는 예정된 수순이다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 1분기 매출 컨센서스는 전년 동기보다 17% 줄어든 64조2012억원이다. 영업이익은 1조원으로 93% 급감할 것으로 예상된다. DS 부문의 영업손실만 4조원을 넘을 수 있다는 전망이 늘고 있다. 2분기 실적은 더욱 악화할 전망이다. 2분기 매출과 영업이익은 컨센서스는 각각 63조8214억원, 8531억원이다.

이 시각 인기 뉴스

SK하이닉스의 1분기 매출과 영업손실 컨센서스는 각각 4조9118억원, 3조5580억원에 형성됐다. 지난해 1분기 매출 12조1557억원, 영업이익 2조8596억원을 기록한 것과 비교하면 매출은 60% 줄고, 영업손익은 적자전환한다는 전망이다. 지난해 4분기(영업손실 1조8984억원)보다 적자 규모가 1조6000억원 넘게 늘어날 것이란 추측이다. 2분기에도 3조원 넘는 영업손실이 예상된다. 2분기 매출과 영업손실 컨센서스는 각각 5조1482억원, 3조2435억원이다.

엇갈리는 주가 전망… "3Q 실적 개선" vs "재고부담 과중"

경기도 이천에 위치한 SK하이닉스의 M16 전경. /사진제공=SK하이닉스

경기도 이천에 위치한 SK하이닉스의 M16 전경. /사진제공=SK하이닉스최근 키움증권(7만3000원→7만8000원), NH투자증권(7만2000원→7만9000원), SK증권(7만5000원→8만원), IBK투자증권(7만원→8만원)이 삼성전자 목표주가 상향을 단행했다. 도현우 NH투자증권 연구원은 "본격적인 실적 반등은 올해 3분기부터 가능하다. 지난해 2분기부터 진행된 고객사의 공격적인 재고 조정으로 세트 재고가 올해 1분기 최대치를 기록하고 감소로 전환할 것"이라며 "데이터센터 투자 확대, PC 판매 증가를 염두에 둔 일부 세트 업체의 부품 주문이 시작됐다"고 분석했다.

SK하이닉스의 경우 목표주가 3~4월 중 목표주가 상향은 이뤄지지 않았다. 증권사들의 평균 목표주가는 11만3045원이다. 삼성전자와 마찬가지로 3분기부터 실적 개선이 이뤄질 것으로 분석됐다. 김록호 하나증권 연구원은 "2023년과 2024년 실적 하향으로 BPS(주당 순자산가치)가 하락했지만, 현재 시점은 방향성을 기반한 투자가 필요하다"며 "업황의 턴어라운드 시점이 당초 예상보다 지연되고 있지만, 방향성 자체가 어긋날 가능성은 작다"고 했다.

지난달 중순 외국계 증권사인 CLSA증권은 재고 부담을 우려하며 목표주가를 낮췄다. 삼성전자 목표주가는 7만6000원에서 7만3000원, SK하이닉스 목표주가는 11만2000원에서 10만8000원으로 하향 조정했다. 지난해 사업보고서 기준 재고자산은 삼성전자(DS 부문) 29조576억원, SK하이닉스 15조6647억원으로 전년보다 77%, 75%씩 늘었다.