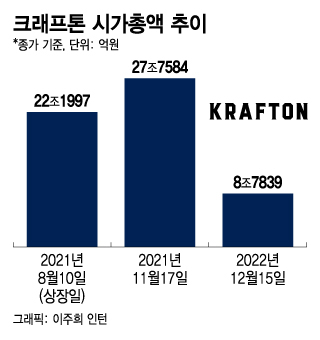

15일 코스피에 따르면 지난해 8월 10일 상장한 이후 게임업계 시총 1위 자리를 지켜오던 크래프톤은 이달 2일부터 엔씨소프트 (176,100원 ▼1,900 -1.07%)에 왕좌를 내줬다. 15일 종가 기준 시가총액은 8조7839억원으로, 1위 엔씨소프트(9조5280억원)에 비해 7441억원 뒤져있다.

문제는 크래프톤의 경우 딱히 악재로 분류되는 이슈가 없었다는 점이다. 크래프톤보다 시총 하락폭이 컸던 종목은 임원진의 먹튀 논란이 있던 카카오페이 (35,300원 ▲200 +0.57%)나 외국인과 기관의 대량 매도에 시달렸던 SK바이오사이언스 (58,600원 ▼200 -0.34%) 등이 있다.

무엇보다 크래프톤의 올해 실적은 뚜렷한 대형 신작 없이 이뤄냈다는 점에서 의미가 있다. 이달 초 출시한 신작 게임 '칼리스토 프로토콜'이 글로벌 시장 공략에 성공할 경우 지금까지 배틀그라운드에 의존하던 IP 쏠림현상도 한층 완화돼 보다 안정적인 성장 기반을 구축할 것이란 관측이 나온다.

다만 크래프톤 내부에서도 실적에 비해 저평가된 주가의 원인을 두고 다양한 해석이 나온다. 시장과의 소통이 부족했다며 IR부서를 강화하는 조치도 취하고, 신작 출시 일정에 차질을 빚지 않도록 준비하는 한편 기존 게임의 유저 이탈을 막는 데 총력을 펼치고 있다.

이 시각 인기 뉴스

크래프톤 관계자는 "주주가치 제고를 위해선 다른 무엇보다도 게임 제작에 충실하게 임하는 게 정석적인 대응방안이라 보고 있다"며 "현재 진행 중인 게임 서비스도 꾸준히 개선해나가면서 E스포츠 리그의 활성화에도 기여하는 등 본업에 집중하겠다"고 밝혔다.

김진구 키움증권 연구원은 "최근 주가 흐름의 조정폭이 컸지만 크래프톤은 여전히 글로벌 IP 배틀그라운드를 보유하면서 PC·모바일 모두에서 매출을 창출하고 있다"며 "특히 PC의 경우는 무료플레이로 전환하면서 유저의 모수를 많이 늘려놓은 상황이기에 이를 베이스로 내년부터 매출이 보다 늘어나는 효과를 기대해볼 수 있다"고 바라봤다.

김 연구원은 "내년 실적 추정치로 PER(주가수익비율)를 환산해보면 16배 정도이기 때문에 여전히 투자의 관점에서는 매력적이다"며 "중기 이상의 시점을 고민한다면 좋은 투자처가 될 수 있다"고 덧붙였다.