증권가에선 음식료품주가 당분간 조정을 받을 순 있지만 아직 매력적인 투자처라고 얘기한다. 향후에도 고환율 수혜, 판가전이에 따른 매출 상승 등을 기대해볼 수 있다는 이유에서다.

그간 음식료품주는 인플레이션 국면에서 전통적인 방어주로 꼽혔다. 기업들이 상승한 원부자재 가격을 판매가격으로 전이시키기에 용이한 구조를 갖고 있어서다. 이에 따라 수익성이 개선되는 효과도 있다.

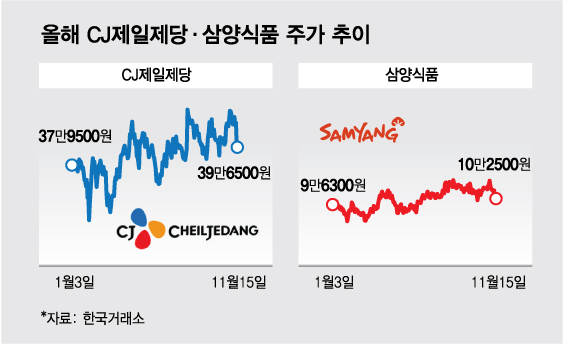

주가도 상승해왔다. CJ제일제당은 올해 초(1월3일) 37만9500원이었던 주가가 전날까지 41만7000원으로 약 9.89% 올랐다. 불닭볶음면으로 유명한 삼양식품도 같은 기간 동안 12.67% 상승했다.

국제 곡물 가격과 환율 급등으로 식품 업계 가격인상이 이어지고 있는 지난달 2일 서울의 한 대형마트 매대에 라면이 진열되어 있다/사진=뉴스1 제공

국제 곡물 가격과 환율 급등으로 식품 업계 가격인상이 이어지고 있는 지난달 2일 서울의 한 대형마트 매대에 라면이 진열되어 있다/사진=뉴스1 제공이 시각 인기 뉴스

일부 기업이 다소 아쉬운 3분기 실적을 발표한 것도 주가 하락에 영향을 줬다. 전날 실적발표를 진행한 CJ제일제당의 3분기 영업이익은 4842억원으로 발표됐는데 이는 시장 평균 전망치인 5124억원보다 하회한 수치다. 삼양식품도 3분기 영업이익이 193억원으로 발표됐는데 이는 시장 평균 전망치(225억원)를 약 14.22% 밑돈다.

장지혜 DS투자증권 연구원은 "다소 아쉬운 실적을 발표한 CJ제일제당, 삼양식품을 중심으로 실망 매물이 대거 출회됐다"며 "최근 음식료품주의 1달 수익률이 좋지 않은데 시장의 관심이 성장주로 옮겨가는 영향도 일부 있을 것"이라고 분석했다.

증권가는 음식료품주가 당분간 조정을 받을 순 있으나 계속 지지부진한 흐름을 보이진 않을 것으로 본다. 소맥, 팜유 등 원부자재 상승에 따른 판가전이 효과가 아직 나타나지 않은 상황을 고려하라는 것이다. 최근 라면 가격을 올린 농심, 오뚜기, 삼양식품의 경우 인상 효과가 올 4분기부터 본격적으로 실적에 반영될 것으로 예상된다.

음식료품주 중에서 수출 비중이 높은 기업들에 주목하라고 권한다. 내수 매출 비중이 높은 기업들의 수익성 개선 폭은 제한적이나 수출 비중이 높은 기업들은 고환율에 따른 이득을 볼 수 있는 강점이 있다.

한유정 한화투자증권 연구원은 "오뚜기의 내수 매출 비중이 높아 내년 상반기까지 수익성 개선 폭이 제한적일 것"이라며 "농심은 미국 법인의 고성장세가 인상적이지만 한국 매출 비중이 높아 곡물가의 의미 있는 하락 반전 시기에 보다 유의미한 주가 반등이 예상된다"고 말했다.