하지만 17일 A씨 부부는 은행으로부터 금리를 안내받고 비상이 걸렸다. 금리가 오르고는 있었지만, 6개월 전인 2월과 비교해 1%포인트 올라 연 4.61%가 됐기 때문이다. 이로 인해 2년 전 월 180만원이었던 원리금은 230만원으로 뛰었다. 단순 계산으로 2년전보다 연 600만원을 더 부담하게 됐다.

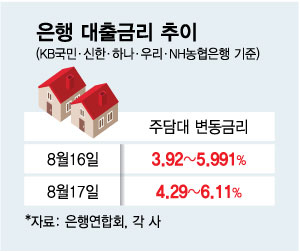

17일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 주담대 변동금리는 4.3~6.11%로 상단이 6%를 돌파했다. 지난달 은행들이 우대금리를 제공하는 방식 등으로 상단을 5%대로 내렸지만, 한 달만에 다시 6%대로 돌아갔다.

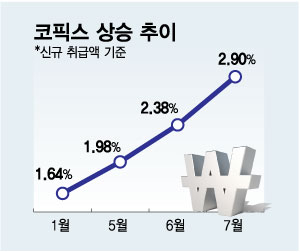

코픽스가 뛰면서 원리금 상환 부담이 커진 차주들이 많아졌다. 한국은행에 따르면 지난 6월 국내은행의 가계대출 잔액 중 78.1%가 변동금리다. 변동금리는 보통 6개월마다 금리 변동분을 반영한다. A씨가 6개월마다 금리가 바뀌는 변동금리를 택했다면 앞으로 6개월간 오른 금리로 원리금을 갚아야 한다.

6개월 뒤라도 안심할 수 없다. 코픽스가 최소 연말까지 더 오를 가능성이 높다. 한은이 오는 25일 기준금리를 0.25%포인트 인상하고, 연말까지 기준금리를 3%로 올릴 전망이어서다. 기준금리가 오르면 예·적금 금리 등 은행의 조달비용이 상승해 코픽스가 상승하게 된다.

이 시각 인기 뉴스

상승폭 또한 적지 않을 것으로 보인다. 조달비용이 상대적으로 높은 '예·적금 쏠림 현상'이 가속화할 수 있어서다. 한은에 따르면 지난 7월 국내은행의 정기예금 잔액은 전월 대비 31조7000억원 불었다. 반면 저원가성 핵심예금인 수시입출식 예금 잔액은 53조3000억원 급감했다.

2030 청년들의 이자 부담도 가중될 수밖에 없다. 전세자금대출의 경우 청년층 수요가 많은데 주담대 변동금리와 마찬가지로 코픽스와 연동되기 때문이다. 이날 기준 전세대출 금리는 국민은행이 4.2~5.6%, 우리은행이 4.75~5.15%로 코픽스 상승폭인 0.52%만큼 올랐다.

가산금리를 조정할 수 있지만 기존 대출자에겐 소용도 없다. 은행권 관계자는 "가산금리는 대출을 실행한 순간부터 만기까지 고정된다"며 "신규 대출자를 위해 가산금리를 조정할 수 있지만, 이미 은행들은 수천억원 손실을 감수하면서 직접적인 지원을 실시하고 있다"고 말했다.