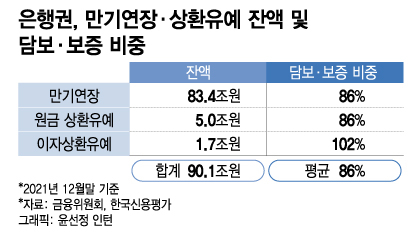

9일 금융업계와 한국신용평가 등에 따르면 은행권이 코로나19 피해 자영업자·소상공인을 대상으로한 만기연장과 원리금 상환유예 규모(대출채권 잔액기준)는 지난해 말 기준 90조1000억원으로, 이중 86%가 담보나 보증이 잡혀있다. 코로나 금융지원이 끝나고 미상환 등 부실이 발생해도 은행이 담보나 보증을 통해 원금 대부분을 회수할 수 있다는 의미다.

금융지원에 대한 담보·보증 비중은 은행권의 평균 담보·보증 비중(73%)보다 높은 수준이다. 만기연장과 상환유예를 진행하면서 부실에 대비해 신용관리를 강화한 셈이다. 은행업계 관계자는 "만기연장·상환유예 관련 대출은 담보 비중이 높고, 관련 충당금도 쌓아 놓아 대응 여력은 충분한 상태"라고 말했다.

금융당국은 담보물의 가치가 채권원금의 100%를 넘는 경우 채권원금 이상의 가격으로 채권을 매입할 계획이다. 담보나 보증이 없는 신용채권은 회계법인의 가격결정 공식에 따라 시장가에 채권을 매입해올 예정이다. 이때는 차주의 신용상황, 회수율 등을 감안해 원금보다 매입가가 보통 낮지만 그만큼 회수 가능성이 낮다는 의미도 된다. 특히 채권매입 가격이 시장가보다 높으면 예산으로 은행을 도와주는 셈이고 반대로 시장가보다 낮으면 은행이 배임 이슈에 빠질 수 있다.

또 만기연장 잔액은 90% 이상이 추가 연장될 것으로 보인다. 은행 자체적으로 내부신용등급을 가진 3곳(KB국민·신한·IBK기업)은행의 기준으로 92.5%가 만기연장 기준을 충족하고, 건별 재량 심사실시를 하는 은행도 대부분 95%이상 만기를 늘릴 수 있다고 금융당국에 보고했다.

이 시각 인기 뉴스

금융당국 관계자는 "은행이 잡고 있는 자영업자 대출의 담보 가치는 대부분 원금의 100% 수준"이라며 "새출발기금으로 원금을 감면한다고 은행이 큰 손실은 보는 구조는 아니고, 특히 새출발기금은 추가경정예산을 통해 편성된 예산에서 원금 감면 손실을 부담한다"고 말했다.